Vanessa Arsenault: âgée de 31 ans, la conseillère en finances personnelles possède 26000$ dans son CELI. Grâce aux titres individuels et aux FNB, elle souhaite atteindre une certaine liberté financière. (Photo: courtoisie)

PLEINS FEUX SUR MON CELI est une rubrique où des investisseurs individuels partagent avec nous leurs bons et mauvais coups en investissement tout en soumettant leur portefeuille à l’analyse d’un pro.

(Illustration: Camille Charbonneau)

Vanessa Arsenault, originaire de Beauce, a connu une sorte de « Big Bang » financier au début de la vingtaine. « Je ne suis pas certaine comment a surgi mon intérêt pour l’investissement, mais il fut bien réel. Je suis une personne curieuse et qui aime apprendre. » Après des études universitaires en psychologie, elle se met spontanément à lire sur la Bourse. Il faut dire que ses années au baccalauréat à l’Université du Québec à Trois-Rivières l’avaient bien formée, par la force des choses, à l’introspection et à la recherche, mais aussi — comme bien des étudiants — à apprendre à vivre avec peu de ressources. « J’avais 20$ par semaine pour l’épicerie et ma paire de Converse faisait figure de bottes d’hiver », se rappelle-t-elle. Qu’à cela ne tienne, elle gérait le peu d’argent qu’elle avait avec parcimonie. « J’ai toujours été économe et évité de m’endetter. Mais j’aspirais à plus.»

Contre toute attente — dans un milieu qui lui était « a priori » inconnu —, elle grimpera rapidement les échelons d’une institution financière qui l’amènera à travailler partout au Québec : de la Rive-Sud de Montréal, en passant par l’Abitibi-Témiscamingue et Québec. « J’ai commencé comme caissière et aujourd’hui, je suis conseillère en épargne-placement, en prêts personnels et en prêts hypothécaires. »

Elle rencontre une panoplie de clients au quotidien et peut mettre en pratique à la fois ce qu’elle a appris à l’école et dans ses lectures. « J’aime être à l’écoute des gens et apporter des solutions à leurs problèmes. » Le meilleur conseil qu’elle peut donner à quiconque est celui d’investir régulièrement. « Il faut que cela soit automatique. » C’est ce qu’elle fait en investissant un montant fixe chaque mois. « On investit dans les hauts et les bas du marché. Ne pas voir passer l’argent dans notre compte nous évite aussi de le dépenser. »

Celle qui se considère comme une autodidacte en investissement a décidé de se lancer elle-même en 2019 dans la gestion d’une partie de son portefeuille. « Je l’ai fait à la fois dans mon REER et dans mon CELI. » Elle puise son information sur Internet, notamment sur des blogues, dans des livres (elle a lu « L’investisseur intelligent », de Benjamin Graham) et sur YouTube. « J’aime les chaînes d’investissement de Graham Stephan et de Brandon Beavis. » Elle a commencé à investir en achetant des fonds communs de placement et des FNB. « Comme investisseuse autonome, j’avais dans l’idée de ne détenir que des FNB. »

Le chant des sirènes des titres individuels sera toutefois difficile à ignorer. « J’ai décidé d’acheter des actions d’entreprises. Je trouve que ça personnalisait davantage mon portefeuille. » Elle constate que les titres de croissance sont plus durs à évaluer et préfère se concentrer sur des entreprises établies qui dominent leur secteur d’activité et qui ont un historique de croissance du dividende.

« Je consulte la liste des aristocrates du dividende et considère les entreprises dont les secteurs sont touchés par l’économie. J’achète en quelque sorte à contre-courant des actions au rabais selon les cycles économiques. » C’est ainsi qu’elle mettra le grappin sur des titres comme Canadian Tire (CTC.A, 193,87$), Banque de Montréal (BMO, 148,10$) et Rio Can REIT (REI.UN, 25,56$). Elle accorde aussi une portion de son portefeuille à la cryptomonnaie. « J’ai lu là-dessus et c’est fascinant. Je crois que cela se démocratise et qu’il y aura tôt ou tard une application réelle à cette technologie de chaîne de blocs. »

Vanessa Arsenault a un horizon à long terme pour son portefeuille. « Je suis, sur les réseaux sociaux, quelques groupes dont les membres s’identifient au mouvement d’indépendance financière FIRE (Financial Independence, Retire Early) et cela m’interpelle beaucoup. » Elle aimerait qu’à terme, ses actifs boursiers lui procurent un revenu suffisant pour pouvoir se consacrer davantage à des passe-temps, comme l’écriture et la photographie. « J’aimerais continuer à travailler plus tard, mais à mon rythme. » Elle ne se dit pas tant à la recherche d’argent comme de temps. « Je ne veux pas avoir de l’argent avec mon temps, je veux m’acheter du temps avec de l’argent. »

Dans l’œil d’un pro

« J’aime son approche », lance Martin Lalonde, président et gestionnaire de portefeuille à Rivemont. « Elle a bâti un portefeuille avec des fonds négociés en Bourse (FNB) et des titres individuels avec une approche cœur-satellite. » Il juge cela intéressant d’avoir à la fois des FNB et des actions. « Cela permet de profiter de fonds bien diversifiés à très bas frais de gestion et en même temps de s’intéresser de près au portefeuille en prenant des décisions individuelles. Il faut que ça demeure plaisant d’investir. »

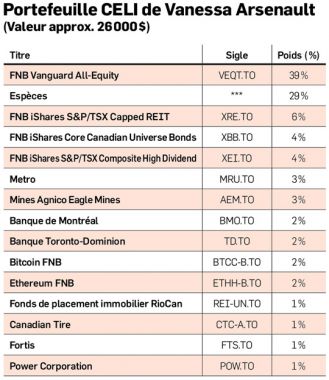

Pour le cœur du portefeuille, Martin Lalonde aime le produit VEQT, de Vanguard, qui rassemble quatre fonds sous un seul titre. « C’est très diversifié, il y a pratiquement l’ensemble de la Terre dans ce produit : les États-Unis, le Canada, les marchés émergents et l’international. »

Il juge cependant superflue la détention du FNB obligataire XBB. « Elle n’en détient que 4%, c’est un peu inutile, car le but de détenir des obligations, c’est de réduire ton risque. Peut-être que si elle en avait davantage… ça dépend aussi de sa tolérance au risque. » Il croit par ailleurs que le temps est mal choisi pour ce type de produit hautement corrélé avec les taux d’intérêt. « Les obligations baissent en valeur quand les taux d’intérêt augmentent. »

Le gestionnaire de Rivemont s’interroge sur la pondération élevée d’encaisse (29%) dans le portefeuille. « En période inflationniste, avec un portefeuille axé sur le long terme, les liquidités ne sont pas nécessaires. » Il fait remarquer que si la personne croit que les marchés sont appelés à connaître des soubresauts, elle peut choisir d’investir de façon graduelle. « Le mieux, c’est de mettre régulièrement son argent au travail en investissant soit dans ses fonds ou, selon les occasions du moment, dans des entreprises qui génèrent d’importants flux de trésorerie. »

Il aime son exposition aux cryptomonnaies qui s’élève à 4 % et est répartie entre deux FNB, Ethereum (ETHH-B, 15,10 $) et Bitcoin (BTCC-B, 8,66 $), qui sont assez liquides, ont des utilités différentes et qui, selon lui, sont les deux cryptomonnaies chefs de file. « Je trouve ça bien comme poids, environ 5%. C’est suffisant pour que ça paraisse, si cela va bien, et pas assez pour que ça puisse plomber son portefeuille. À mon avis, tout le monde devrait avoir une exposition de 5 % en crypto. »

Le gestionnaire est d’avis que lorsqu’on a fait la recherche sur un titre et que l’on décide de l’intégrer dans notre portefeuille, il faut se commettre pour la peine. « Elle a beaucoup de titres dont la pondération se situe entre 1 % et 3 % et c’est trop peu. Une bonne idée d’investissement devrait avoir une pondération de 5 %. » Il constate qu’elle a peut-être privilégié les titres canadiens pour son CELI, laissant les titres américains pour son REER. Il suggère néanmoins d’accorder une attention particulière à des secteurs d’activité comme la santé, les hautes technologies (semi-conducteurs) et les titres industriels (les chemins de fer, notamment). Il fait remarquer qu’en l’état actuel, il y a quelques dédoublements. « Le FNB XRE comprend déjà le titre de Rio Can REIT ,et le FNB XEI, celui des grandes banques canadiennes. »

Si vous souhaitez vous aussi partager avec les lecteurs de Les Affaires votre stratégie d’investissement dans votre CELI et faire analyser votre portefeuille par un pro, écrivez-nous à denis.lalonde@groupecontex.ca