Réservez votre temps pour les sociétés qui se montrent chiches avec les ajustements de leurs bénéfices. (Photo: 123RF)

EXPERT INVITÉ. Tous les trimestres, nous analysons les résultats des sociétés que nous détenons en portefeuille et présentons nos conclusions à nos clients. Il n’est pas rare que nos clients nous interrogent sur notre façon de calculer les données financières des sociétés, plus particulièrement les bénéfices par action qui diffèrent souvent de ceux publiés par les entreprises.

Pour un exemple concret, voici les résultats de Stantec (STN), une société qui offre des services de consultation en ingénierie et que nous détenons dans nos portefeuilles sous gestion.

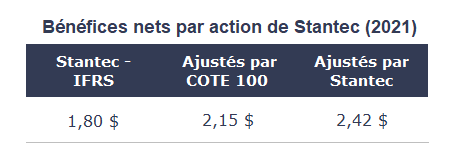

Pour l’exercice 2021 clos le 31 décembre dernier, Stantec a publié des bénéfices nets dilués de 1,80 dollar ($) l’action. Ce chiffre a été obtenu en utilisant les normes comptables IFRS. Toutefois, dans le communiqué de presse annonçant ses résultats, la société déclare avoir réalisé des bénéfices nets par action dilués et ajustés de 2,42$. Pour arriver à ce chiffre, la société a dû effectuer plusieurs ajustements, comme exclure certaines dépenses d’acquisition et des radiations comptables.

Nous croyons que certains de ces ajustements sont raisonnables, mais pas tous. Notre calcul maison des bénéfices nets est de 2,15$ l’action.

Nous croyons qu’il est important pour un investisseur d’examiner les ajustements et de se faire sa propre opinion sur ce qui doit être inclus ou non. À un cours récent de 63$, le titre de Stantec se négocie à 35 fois les bénéfices IFRS, mais à 26 fois les bénéfices ajustés. C’est toute une différence!

Généralement, nous ajustons les bénéfices en excluant les éléments exceptionnels ou non récurrents qui ne sont pas en lien avec les activités courantes de la société. Nous présumons que ces éléments ne se reproduiront pas dans les trimestres à venir. Voici quelques exemples d’éléments que nous excluons généralement de notre calcul:

• Frais engendrés par une acquisition ;

• Dépense pour un litige commercial ;

• Gain ou perte sur la vente d’actifs ;

• Frais de restructuration ponctuels ;

• Radiation comptable de la valeur d’une division.

À l’inverse, nous n’excluons généralement pas les dépenses qui semblent faire partie du cours normal des activités d’une société, même si elles n’affectent pas les flux monétaires (cash flow). Voici quelques exemples:

• Dépenses de rémunération en actions ;

• Frais de restructuration récurrents ;

• Une partie ou la totalité de l’amortissement des actifs intangibles.

Je conviens que toutes ces exceptions peuvent sembler complexes. Comment faire pour s’y retrouver?

Mon conseil: évitez autant que possible les sociétés qui procèdent à de nombreux ajustements. Vous réduirez ainsi le risque de vous tromper et de surévaluer les bénéfices réels dégagés par une société.

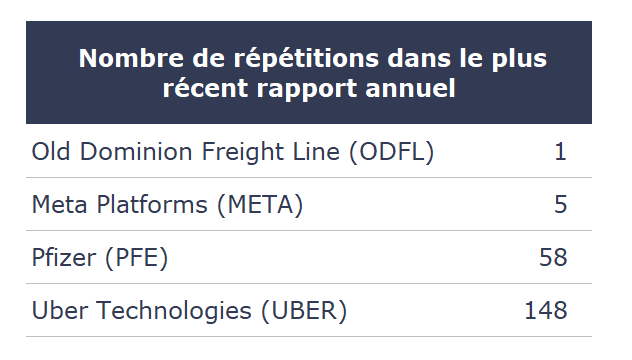

Voici un truc pour identifier rapidement les ajustements. Ouvrez le plus récent rapport annuel ou le communiqué de presse présentant les récents résultats financiers d’une entreprise. Dans ces documents, comptez le nombre de fois où le mot «adjusted» (ajusté) revient (une façon simple est d’utiliser la fonction Ctrl + F sur votre clavier).

Voici quelques exemples de titres que nous ne détenons pas en portefeuille:

Cet exercice permet d’identifier rapidement les sociétés dont les résultats financiers sont le plus susceptibles d’être surévalués par les dirigeants.

Autant que possible, réservez votre temps pour les sociétés qui se montrent chiches avec les ajustements de leurs bénéfices.

Jean-Philippe Legault, CFA

Analyste financier chez COTE 100