(Photo: 123rf.com)

LE POTENTIEL DES TITRES DE WARREN BUFFETT. Les années ont terni certains placements phares de Warren Buffett. Ces icônes, qui paraissaient inébranlables, peuvent-elles encore donner de bons rendements ? Les Affaires jette un nouveau regard sur quatre d’entre elles alors que se tient la grand-messe annuelle de Berkshire Hathaway, à Omaha.

AMERICAN EXPRESS REDOUBLE D’EFFORTS POUR CROÎTRE

AXP, 115,88 $ US | Val. boursière : 96,8 G$ US

Participation de Berkshire Hathaway : 18,08 %

Valeur du placement : 17,5 G$ US | Dividende : 1,4 %

Ratio cours/bénéfice prévu dans 12 mois : 13,7 fois

Ratio cours/valeur comptable : 3,9 fois

La marque American Express a peut-être moins de prestige qu’avant, mais les privilèges de sa carte de crédit lui confèrent encore un solide avantage concurrentiel, surtout auprès des employeurs et des grands voyageurs.

«La marque est encore forte. La croissance est encore au rendez-vous. Ça m’inspire confiance», évoque Alain Robitaille, vice-président et conseiller en placement de Desjardins Gestion du patrimoine.

Il est vrai que les virements mobiles gagnent en popularité, mais il sera difficile pour les nouveaux acteurs de déloger American Express. «La portion de crédit d’un paiement électronique doit passer avec un intermédiaire de confiance. Et c’est sans parler des points et des autres récompenses que chérissent les utilisateurs d’Amex», ajoute le gestionnaire de portefeuille d’Abitibi.

Parmi les quatre vieux titres de Warren Buffett, Amex est le préféré d’Ernest Wong, analyste chez Baskin Wealth Management, justement en raison de la relation qu’a établie la société avec ses membres dans le créneau prisé des consommateurs aisés.

La société lui semble aussi particulièrement bien outillée pour profiter de la numérisation des transactions financières.

Déjà, 79 % de ses clients interagissent électroniquement avec elle et 60 % des transactions se réalisent sans la carte de crédit physique. En tant que partenaire de PayPal, Amex permet à ses clients d’échanger des points ou des récompenses de leur carte chez les marchands offrant cette application de paiement électronique. Un nouvel outil offre également aux PME d’automatiser leurs paiements aux fournisseurs, incluant la gestion de rabais pour les paiements rapides.

Amex gagne aussi en efficacité. Pour chaque dollar de marketing, les clients numériques lui procurent 21 % plus de transactions facturées que les autres, sur deux ans.

Tous ces efforts sont nécessaires pour compenser les coûts galopants de l’entreprise liés au service à la clientèle, à la rétention de clients et à son expansion à l’international, indique Robert Napoli, de William Blair.

Le renouvellement jusqu’en 2029 du partenariat avec Delta Airlines, par exemple, coûtera 15 % de plus par année à Amex, entre 2018 et 2023. Ce rythme dépasse le taux de croissance des revenus de la société de 8 % à 10 %, estime Moshe Orenbuch, de Credit Suisse.

Au quatrième trimestre, son bénéfice avant impôts a crû de seulement 2 % par rapport à la hausse de 8 % des revenus, ajoute Colin Plunkett, analyste de Morningstar. Pour hausser ses bénéfices de 7 % à 14 % en 2019, comme prévu, Amex devra racheter beaucoup d’actions, estime-t-il.

À ce stade avancé du cycle économique, il ne faut pas non plus compter sur un renflement de son évaluation en Bourse, croit M. Orenbuch qui ne recommande pas l’achat du titre.

M. Napoli ne partage pas ce point de vue. «Au cours actuel, les investisseurs sous-estiment les perspectives du fournisseur intégré de paiements et le vaste potentiel du marché mondial», soutient-il.

Selon lui, le titre pourrait éventuellement obtenir un multiple égal ou supérieur à celui du S&P 500 (de 15 fois les bénéfices de 2020), si Amex accroît ses bénéfices de 12 % par année d’ici 2020 comme il le prévoit.

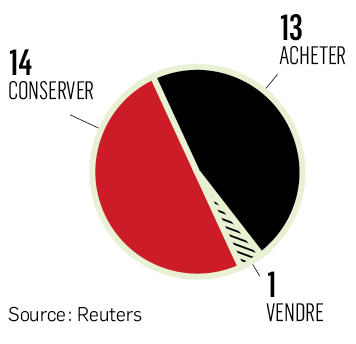

Le coin des analystes

Croissance prévue des bénéfices d’ici 3 à 5 ans : 15,0 %

Cours cible moyen : 121,43 $ US

Appréciation potentielle : 4,8 %