«La crise actuelle est la conséquence d’un système monétaire qui gangrène l’économie d’une inflation insidieuse et discrète.» Sur notre photo, Tiff Macklem, gouverneur de la Banque du Canada (Photo: Getty Images)

EXPERT INVITÉ. Le Canada et le Québec sont frappés de plein fouet par une crise immobilière. Que ce soit sur le marché locatif ou celui des acheteurs, les hausses de prix sont vertigineuses. Pour plusieurs, le rêve d’être propriétaire s’évanouit alors même que la location est de moins en moins abordable. Loin d’être le fruit du hasard, cette crise immobilière est plutôt le produit d’un système défaillant.

À qui la faute?

Propriétaires immobiliers, entrepreneurs, spéculateurs immobiliers et investisseurs étrangers se sont tous vus, à un moment ou à un autre, attribué l’odieux de cette crise. Toutefois, le narratif émergeant fait maintenant porter le bonnet d’âne, d’une part, aux immigrants qui, arrivant en masse, auraient fait bondir le prix des habitations et des loyers et, d’une autre, à la loi de l’offre et de la demande qui aurait failli à répondre aux besoins de la population. Les uns requièrent du gouvernement fédéral qu’il tamise sa politique migratoire jugée trop laxiste alors que les autres réclament un toujours plus grand interventionnisme de l’État afin de pallier la soi-disant inefficience des marchés. Or, il n’en est rien.

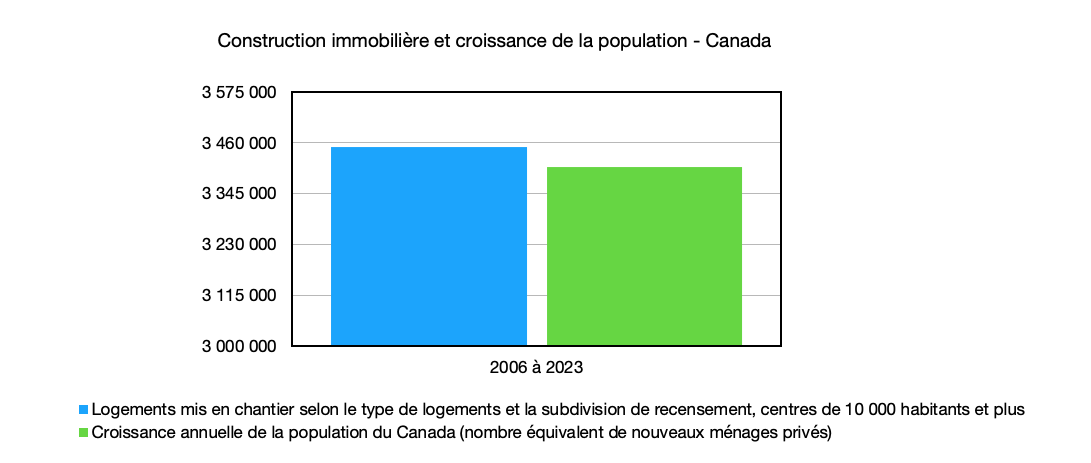

Le Canada, qui comptait 32,5 millions d’habitants en 2006, a franchi le cap des 40 millions en 2023. Durant cette période de 17 ans, 3,41 millions de nouveaux ménages privés1 se sont ajoutés alors qu’il s’est construit un peu plus de 3,46 millions2 de nouveaux logements.

Source: SCHL et Statistique Canada

Étant donné que la taille moyenne des ménages est restée essentiellement constante durant cette période, force est d’admettre qu’un nombre suffisant de logements ont été construits de 2006 à 2023 pour répondre aux besoins de la population canadienne.

Les données relèvent même un léger surplus d’unités construites au pays durant cette période plutôt qu’un déficit. Cela témoigne de la capacité du marché à ajuster l’offre de logements à la croissance démographique, et ce, en dépit de l’immigration soutenue et de la règlementation parfois outrancière des villes et municipalités.

D’ailleurs, un constat similaire peut être fait à l’échelle de la région métropolitaine de recensement de Montréal où, de 2006 à 20213 , le nombre équivalent de nouveaux ménages privés a augmenté d’un peu plus de 242 000 tandis qu’il s’est ajouté près de 336 000 logements privés.

Les règlements d’urbanisme contraignants, le zonage restrictif et les administrations municipales bureaucratiques ont certainement contribué à augmenter inutilement le coût de la construction de nouveaux logements. Cependant, cela n’a pas nécessairement entraîné une pénurie d’offres sur le marché. L’enjeu de cette crise du logement en est un d’abordabilité et non d’offre à proprement dit.

1. La croissance de la population a été ajustée pour considérer le fait qu’un ménage privé au Canada loge en moyenne 2,4 personnes. Cette valeur est restée constante de 2006 à 2021 selon les données de Statistique Canada. En ce sens, pour que l’offre et la demande reste en équilibre, le marché doit fournir un nouveau logement à chaque fois que la population croit de 2,4 habitants.

2. Au nombre de logements privés recensés en 2021 par Statistique Canada, le nombre de logements mis en chantier répertoriés par la SCHL en 2022 et 2023 ont été additionnés afin d’estimer le nombre approximatif de logements privés au Canada en 2023.

3. Année la plus récente pour laquelle les données de Statistique Canada sont disponibles pour la région métropolitaine de recensement (RMR) de Montréal.

À SUIVRE -> Augmenter l’offre de logement

Augmenter l’offre de logement

La SCHL affirme qu’il faudrait ajouter 3,5 millions de logements au pays d’ici 2030 pour rétablir l’abordabilité pour tous les Canadiens. Ainsi, pour la SCHL, que l’offre et la demande de logements soient en équilibre ne suffit pas. Selon la SCHL, la croissance de l’offre de logements devrait, au cours des prochaines années, dépasser largement la croissance prévue du nombre de ménages afin de résoudre l’enjeu de l’abordabilité au pays.

Certes, construire plus, au-delà de nos besoins réels en logement, aurait pour effet de faire baisser le niveau général des prix du logement. Néanmoins, espérer constituer un surplus de logements alors que l’offre et la demande sont actuellement en équilibre relève d’un optimisme excessif. Aucun constructeur ne mettra en chantier une unité d’habitation supplémentaire si le prix qu’il obtient lors de sa vente est inférieur au prix auquel il est prêt à la vendre.

Constituer cet excès d’offre de logements superflu ne pourrait se faire qu’en retirant les entraves règlementaires qui font gonfler artificiellement les coûts de construction ou par l’octroi de subventions gouvernementales massives aux constructeurs afin d’éponger leurs inévitables pertes.

Malheureusement, la première option se voit rapidement neutralisée par l’inertie absolue de la classe politique en matière de dérèglementation alors que la deuxième ne mènerait qu’à un gaspillage monumental de ressources financières et matérielles. Dans tous les cas, ni l’une ni l’autre de ces mesures ne viendrait régler la crise du logement à sa source.

Un problème monétaire

Les Québécois et les Canadiens doivent cesser de faire l’autruche et réaliser que nous sommes face à une crise d’abordabilité dont la source prend racine sur la rue Wellington Ouest à Ottawa.

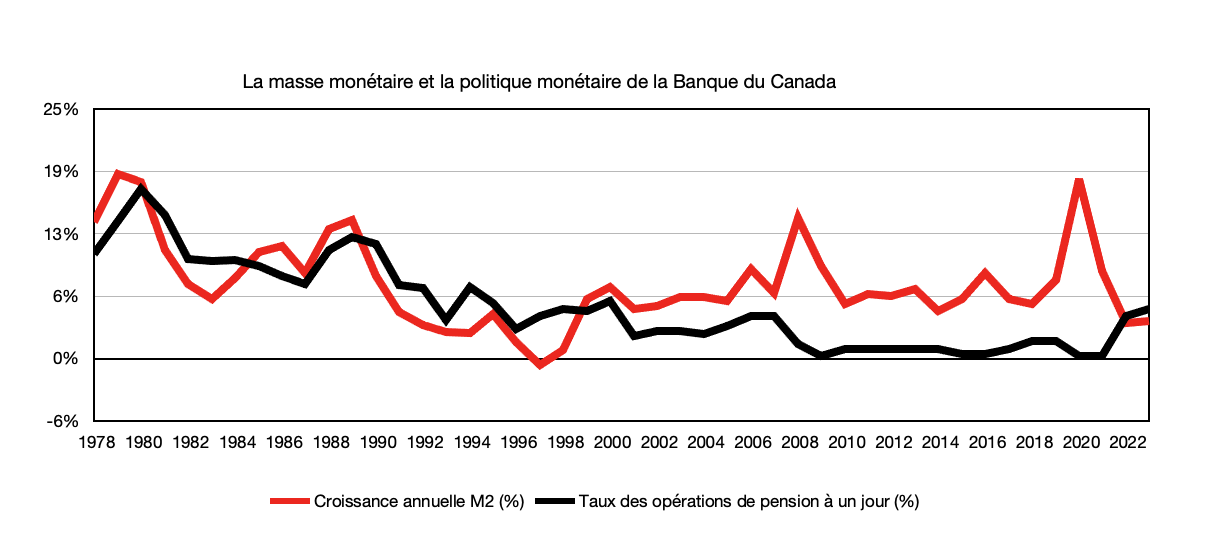

Au Canada, c’est au Conseil de direction de la Banque du Canada que revient la tâche de manœuvrer les leviers de l’économie. En ajustant son taux directeur à la hausse ou à la baisse, elle vient contrôler, tel un grand manitou, les cycles de l’économie. Le taux directeur est abaissé pour stimuler l’activité économique ou haussé pour la freiner. Cette gestion dite de la politique monétaire est appelée ainsi, car en ajustant son taux directeur la banque centrale provoque le gonflement plus ou moins rapide de la masse monétaire, soit de la quantité de monnaie en circulation dans l’économie.

Cependant, l’incapacité du Conseil de direction à évaluer l’état de l’activité économique en temps réel entraîne trop souvent une prise de décision de politique monétaire tardive. La période post-pandémique où la hausse des prix et le bouillonnement de l’activité économique furent qualifiés, à tort, de transitoires par la Banque du Canada en est un bon exemple. De plus, les leviers économiques qu’elle opère fonctionnant à retardement4, la banque centrale tend à précipiter son intervention une fois qu’elle réalise son retard afin d’accélérer la recalibration de l’économie.

Source: Statistique Canada et Wowa

Cette double imperfection provoque généralement des cycles d’expansion du crédit trop long ponctués de rapides contractions indésirables desquelles découle un stimulus monétaire excessif afin d’éviter un naufrage économique. Ainsi, la politique monétaire, de par son instabilité, conduit à des cycles d’hypercroissance du crédit et, par le fait même, à une expansion quasi perpétuelle de la masse monétaire.

4. Une fois ajusté, le taux directeur peut prendre plusieurs mois, voir plus d’une année avant de freiner ou de stimuler l’activité économique.

À SUIVRE -> Un substitut au dollar canadien

Un substitut au dollar canadien

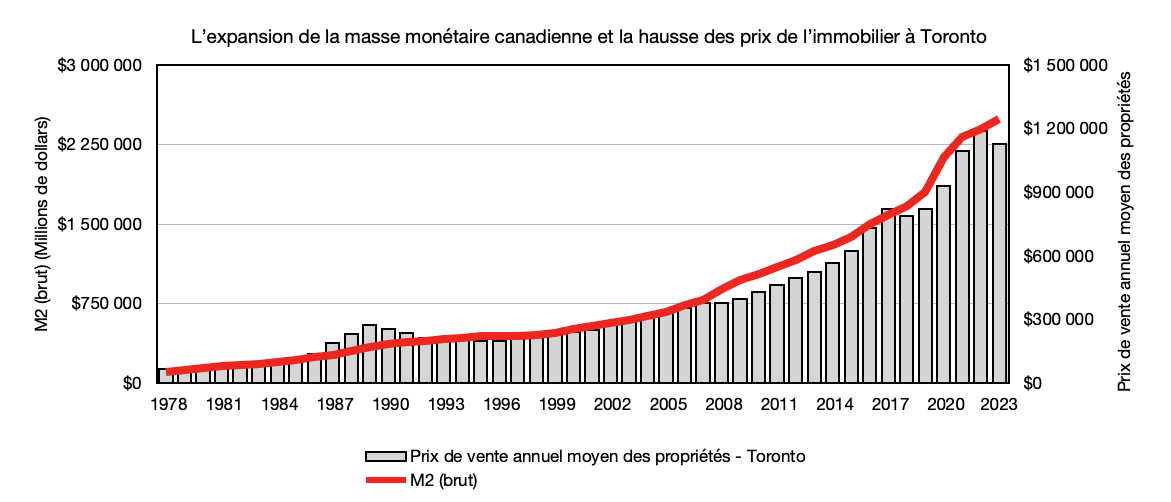

Or, le prix des actifs, tel que l’immobilier, est fortement corrélé à l’expansion de la masse monétaire. Lorsque le crédit est facile, et ce, pendant une période prolongée, une énorme quantité de monnaie est ainsi créée et injectée dans l’économie. Inévitablement, cette monnaie toute neuve issue de l’expansion du crédit programmé par la banque centrale doit aboutir quelque part dans le système économique.

Au Canada, c’est l’immobilier qui agit comme le réceptacle principal du volume de nouvelle monnaie créée. Cet excès d’argent et la demande excessive pour l’immobilier qu’il engendre conduisent à la croissance des prix des propriétés. Comme l’expansion de la masse monétaire est permanente, la croissance des prix de l’immobilier ne peut que l’être aussi. Et plus la politique monétaire est accommodante, plus les prix de l’immobilier s’accroissent, influençant par le fait même les prix des loyers.

D’ailleurs, si l’immobilier est si populaire auprès des Canadiens, c’est parce qu’il incarne un excellent substitut au dollar canadien en tant que réservoir de valeur. L’immobilier n’est plus acheté seulement pour sa valeur d’usage, soit offrir un toit à celui qui l’acquiert, mais de plus en plus pour sa capacité à maintenir le pouvoir d’achat de celui qui en a fait l’acquisition. L’immobilier est devenu le compte épargne des Canadiens.

La Banque du Canada, qui a pour mission première de préserver la valeur de la monnaie en maintenant l’inflation à un niveau bas et stable, fait piètre figure lorsque confrontée à son propre bilan. Depuis 1914, la monnaie canadienne a vu l’inflation éroder son pouvoir d’achat de plus de 96%.

Voyant le pouvoir d’achat de leur monnaie s’évaporer, les Canadiens ont une puissante mesure incitative à remplacer le huard par d’autres actifs comme l’immobilier qui représente un réservoir de valeur beaucoup plus stable à travers le temps que le dollar canadien.

À SUIVRE -> Un fossé abyssal

Un fossé abyssal

Source: Statistique Canada et IPP MLS

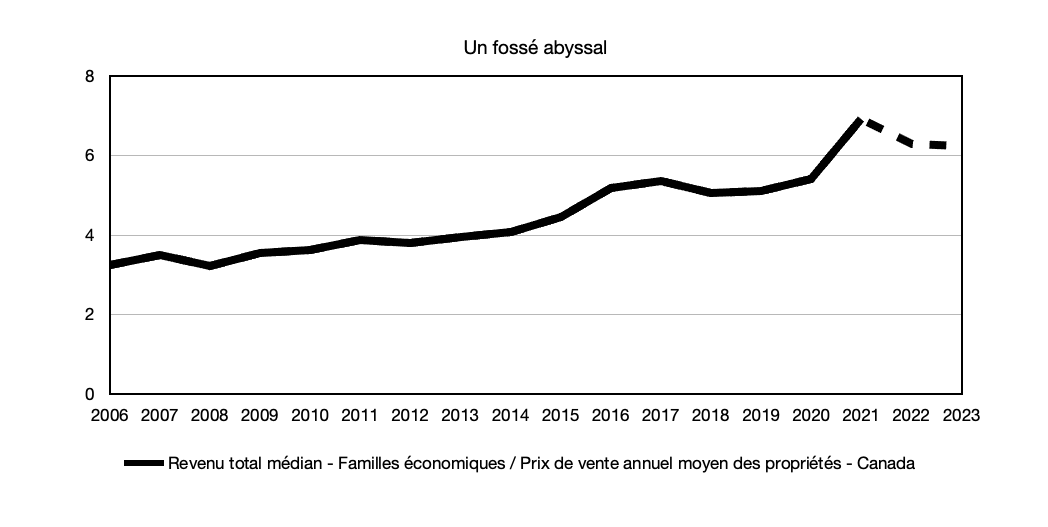

Alors que la croissance des prix de l’immobilier suit de près celle de la masse monétaire, ce n’est pas le cas des salaires des Canadiens. En effet, ceux-ci sont alignés sur l’indice des prix à la consommation (IPC) et c’est d’ailleurs la raison pour laquelle les Canadiens sont condamnés à l’appauvrissement.

Si l’IPC est la meilleure mesure mise à notre disponibilité pour jauger la hausse des prix des biens et services qui forment le panier de consommation type des Canadiens, il s’avère peu utile lorsque vient le temps de mesurer l’effet de l’inflation sur le prix des actifs. En fait, la hausse du prix des actifs, ce qui inclut l’immobilier, est totalement écartée du calcul de l’IPC.

En 2006, une famille canadienne devait débourser un peu plus de 3 fois le revenu médian5 pour acquérir une propriété au prix moyen du marché. Quinze années plus tard, soit en 2021, c’était près de 7 fois le revenu médian.

Puisque les prix de l’immobilier s’ajustent au rythme d’expansion de la masse monétaire alors que les salaires des Canadiens sont réglés sur l’IPC, un fossé abyssal se creuse année après année entre leur rémunération et le prix des propriétés. À travers le temps, le pouvoir d’achat des familles canadiennes s’étiole systématiquement tout comme leur rêve de devenir propriétaire.Rejeter la responsabilité de la crise du logement sur l’immigration relève d’un raccourci réducteur. Par ailleurs, même si des réformes étaient apportées au cadre législatif pour libérer le marché immobilier, une augmentation significative de l’offre de logements ne résoudrait pas pour autant la crise à sa racine.

La crise actuelle est la conséquence d’un système monétaire qui gangrène l’économie d’une inflation insidieuse et discrète. L’épisode de la pandémie n’a fait que démasquer le mécanisme monétaire systématiquement programmé pour drainer l’énergie économique des Québécois et des Canadiens, année après année.

Malheureusement, cette crise perdurera tant et aussi longtemps que la monnaie continuera à être utilisée comme un moyen de manipulation économique plutôt que comme un outil de stabilité et de prospérité pour tous.

5. Revenu avant impôts qui inclus les transferts gouvernementaux. Selon la définition de Statistique Canada, une famille économique est constituée d’un groupe de deux personnes ou plus qui vivent dans le même logement et qui sont apparentées par le sang, par alliance, par union libre, par adoption ou par une relation de famille d’accueil.