EXPERT INVITÉ. Nous avons déjà parlé de l'importance d'estimer le rendement ...

EXPERT INVITÉ. Nous avons déjà parlé de l’importance d’estimer le rendement espéré pour orienter votre stratégie de portefeuille. En voici les points saillants :

> Le rendement espéré de votre portefeuille est une projection qui représente la moyenne des scénarios les plus plausibles, et ce, sur une très longue période (disons 40 ans).

> Le rendement de votre portefeuille pourrait représenter plus de la moitié de vos futurs revenus à la retraite.

> La principale façon d’augmenter le rendement espéré de votre portefeuille est d’en augmenter la proportion en actions par rapport aux obligations.

Nous comprenons l’importance du rendement espéré de votre portefeuille. Mais comment calculer ce dernier ?

La méthode historique

Les rendements historiques des catégories d’actif fournissent un bon point de départ. Heureusement, il existe des études approfondies disponibles dans le domaine public. Personnellement, mon étude préférée est celle qui est écrite et mise à jour annuellement par trois professeurs de la London Business School. Ce rapport documente les rendements réels (c’est-à-dire net de l’inflation) des actions et des obligations sur 119 ans (de 1900 à 2018), et ce, dans 26 pays. Les résultats apparaissent au tableau 1.

Pour obtenir le rendement espéré nominal, il faut additionner le taux d’inflation estimé au taux de rendement réel. Par exemple, si l’inflation future est estimée à 1,7 % et que le rendement espéré réel des actions mondiales est de 5,0 %, alors le rendement nominal espéré des actions est de 6,7 %.

La méthode prospective

Les taux de rendement historiques souffrent d’une lacune flagrante : ils ne s’ajustent pas en fonction des conditions du marché. La meilleure estimation prospective du rendement espéré des obligations est tout simplement le taux d’intérêt courant du marché (aussi appelé « rendement à l’échéance » dans le jargon financier). Par exemple, le taux d’intérêt courant du marché des obligations canadiennes est de 2,3 %. Ce taux est prospectif, c’est-à-dire qu’il se base sur le taux d’intérêt qui sera réalisé dans l’avenir plutôt que sur des données de rendements réalisés dans le passé.

Estimer le rendement espéré des actions est plus délicat. Pour y parvenir, nous proposons d’aborder les placements boursiers de la même manière que si vous cherchiez à faire l’acquisition d’une entreprise : il est probable que la première chose que vous feriez serait de vous informer de ses bénéfices et de son prix de vente. C’est simple, moins vous payez cher pour un montant de bénéfices donné, plus le rendement espéré sera élevé.

Cela tombe assez bien, car les données sur les rendements projetés à très long terme (disons 40 ans) en fonction du ratio bénéfices/prix ont une relation assez robuste avec les rendements avérés dans le futur. Au tableau 2, on voit, par exemple, que les rendements observés dans les 10 années qui suivent le moment de l’investissement (en noir) tendent à osciller autour de ceux projetés sur une plus longue période avec cette même méthode (en rouge). On remarque que la ligne noire se termine en 2009, car on ne connaît pas encore le rendement annuel composé obtenu sur 10 ans par un investisseur qui aurait investi en 2010. La ligne rouge va plus loin, car il s’agit d’une prévision.

La synthèse

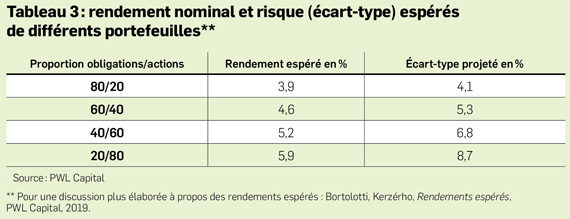

En calculant la moyenne avec les approches historique et prospective, on parvient à des prévisions raisonnables des rendements des catégories d’actif. De plus, il faut estimer le risque (ou écart-type en langage de statistiques) et les corrélations afin de déterminer le rendement et le risque espérés pour différentes combinaisons entre les obligations canadiennes et les actions mondiales. Le tableau 3 fournit les données pour quelques combinaisons.

EXPERT INVITÉ

Raymond Kerzérho CFA, MBA, est le directeur de la recherche de PWL Capital. Il enseigne également la finance à l’Université McGill.