Douze champions des dividendes à mettre sur votre radar

Dominique Beauchamp|Édition de la mi‑février 2023

(Photo: 123RF)

La remontée rapide des taux d’intérêt n’a pas épargné les titres qui versent des dividendes en 2022. Les taux plus généreux livrent une plus forte concurrence qu’avant aux rendements que procurent les dividendes, qui perdent de leur attrait. Non seulement les entreprises qui haussent leurs dividendes avec constance sont plus susceptibles de résister à la hausse des taux et de l’inflation, mais c’est aussi souvent parmi celles-ci que l’on déniche les bons répartiteurs de capital à long terme

Dans ce nouveau contexte de placement, comment s’y retrouver parmi les titres pour cibler ceux qui se distinguent ? Les Affaires a demandé à quatre gestionnaires d’expliquer comment ils dépistent les champions de dividendes et de suggérer trois sociétés qui incarnent leurs critères préférés.

Steve Bélisle

gestionnaire, Fonds de dividendes fondamental Manuvie

AHOLD DELHAIZE

ORACLE

CROWN CASTLE

Steve Bélisle affirme d’entrée de jeu que le dividende en soi n’a aucune incidence sur la valeur intrinsèque d’un titre. Cette dernière repose avant tout sur le rendement du capital investi et surtout sur la capacité de l’entreprise de réinvestir ce capital et d’en tirer un taux de rendement intéressant.

Le responsable des stratégies de dividendes et de revenus à Gestion de placements Manuvie construit donc ses portefeuilles en fonction de ces deux critères mesurables qui constituent le meilleur gage d’une capacité à créer de la richesse pour les actionnaires.

«Nous adoptons une approche holistique afin de repérer les sociétés à dividendes attrayants qui ont démontré leur capacité à croître au fil du temps en utilisant nos propres mesures de flux de trésorerie et des rendements du capital», explique Steve Bélisle. Si ce n’était de la contrainte que le fonds produise un rendement du dividende minimal de 3 %, ajoute-t-il, il compterait plus de doyennes de technologie. Le gestionnaire profite aussi pleinement de la latitude qui lui permet de détenir 30 % de titres étrangers. «Cela nous distingue le plus des autres fonds de dividendes classiques et ajoute nettement au rendement total», met-il en contexte.

Justement, le gestion-naire principal de Manuvie propose trois titres non canadiens au rang de champions des dividendes.

L’épicier néerlandais Ahold Delhaize (ADRNY, 29,32 $US) réalise en fait 60 % de ses revenus aux États-Unis, où il est le troisième épicier en importance derrière Walmart (WMT, 140,10 $US) et Kroger (KR, 44,28 $US).

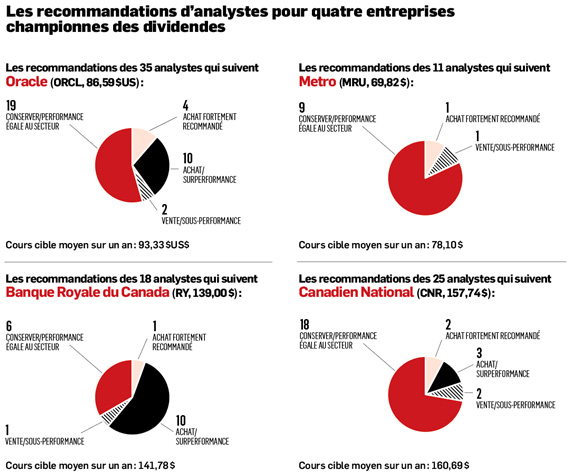

Malgré des marges modestes propres aux épiciers, le titre procure un rendement du dividende de 3,6 % et génère un rendement du capital investi de 14 %. Ses flux de trésorerie libres lui procurent un rendement financier de 8 %. La doyenne de la gestion de banques de données Oracle (ORCL, 90,82 $US) est un important placement en portefeuille. Ses rendements révèlent à quel point ses services essentiels sont difficiles à déloger, bien que de plus petits acteurs lui grugent des parts de marché.

«Ses flux de trésorerie sont massifs par rapport au capital investi, ce qui devrait lui procurer un rendement de 18,5 % en 2023. Son évaluation est aussi intéressante», fait valoir le financier de Montréal. De plus, la transition infonuagique de ses applications semble un succès jusqu’ici, ajoute-t-il. Le troisième titre proposé est le propriétaire américain de tours de transmission cellulaire Crown Castle (CCI, 142,71 $US). «C’est certainement l’une de nos meilleures idées en raison de la croissance structurelle des activités qui consistent à louer aux fournisseurs de télécommunications un accès à ses antennes», explique le gestionnaire de portefeuille.

«Quand tu bâtis une tour, le loyer de ton premier client procure un rendement du capital investi de 8 % à 9 %, le deuxième de 15 % et ainsi de suite», illustre Steve Bélisle. Les contrats de location ont généralement une durée de 20 ans indexées à l’inflation.

Pour les antennes urbaines offrant la transmission 5G, par exemple, les loyers sont plus élevés et leur rendement passe à 25 %-30 %. Les ratios financiers confirment que la société texane déploie son capital à bon rendement sans trop grever son bilan de lourdes dettes comme d’autres acteurs de son industrie. Le dividende procure un rendement de 4,2 % et a crû à un rythme de 9 % par année depuis cinq ans.

Fiona Wilson

gestionnaire, Fonds Guardian Canadian Dividend Growth et fonds négocié en Bourse (FNB) Horizons Actif dividendes canadiens

BANQUE ROYALE

TELUS

ENBRIDGE

Fiona Wilson choisit ses titres à dividendes croissants à l’aide d’un système d’analyse fondamentale et d’intelligence artificielle. Les 30 variables de ce système priorisent la qualité, la pérennité de la croissance des bénéfices et leur faible variabilité afin de repérer les sociétés les plus aptes à relever leur dividende avec constance.

«Le modèle filtre et classe les titres en fonction des prévisions de bénéfices et des probabilités que les dividendes augmentent ou soient coupés d’ici 12 mois. Chacun des 203 titres canadiens et des 2500 titres de l’indice MSCI Monde dans le système obtient une cote d’achat, de conserver et de vendre. Les gestionnaires bâtissent ensuite le portefeuille à partir de ces données non biaisées», explique la gestionnaire du FNB Horizons Actif dividendes canadiens (HAL, 20,12 $).

Maintenant que l’économie ralentit, que l’inflation s’installe et que les multiples d’évaluation diminuent, la trajectoire des bénéfices et des dividendes durables prendra de l’importance, croit la portefeuilliste de Guardian Capital. Pendant la pandémie de 2020, aucune des sociétés du portefeuille mondial qu’elle pilote n’a coupé son dividende.

Des classiques

Pour ses championnes, Fiona Wilson propose trois classiques canadiens des dividendes qui se classent bien dans le système.

De retour en tête de l’indice S&P/TSX pour sa valeur boursière depuis janvier 2022, la Banque Royale (RY, 139,00 $) a accru son dividende de 14,8 % au cours des 12 derniers mois. Ce dividende procure aussi un solide rendement de 3,9 %. Malgré le ralentissement économique observé, le système prévoit que la plus grande banque du pays continuera d’accroître ses bénéfices et son dividende au cours des 12 prochains mois.

«C’est un titre de haute qualité dont les flux de trésorerie affichent un degré élevé de prévisibilité sur un, trois et cinq ans. Cela lui vaut un haut rang pour la qualité du dividende et la croissance de ce dividende», indique-t-elle. Le fournisseur de télécommunications Telus (T, 28,08 $) est toujours aussi bien placé pour croître dans le segment porteur de la téléphonie sans fil, où il a bien su transposer la croissance du nombre d’abonnés en flux de trésorerie et en bénéfices croissants qui appuient l’augmentation régulière du dividende, résume la gestionnaire de portefeuille. Au cours actuel, le dividende procure maintenant un rendement attrayant de 4,9 %. La société concurrence bien ses rivales en donnant une valeur distincte à ses services, ajoute-t-elle. Telus a accru son dividende de 6,1 % depuis un an et devrait l’augmenter de 7 % au cours des douze prochains mois, selon le système qui accorde une très faible probabilité à ce qu’il diminue. Cela lui vaut globalement un classement élevé.

L’exploitant d’oléoducs et de gazoducs Enbridge (ENB, 53,11 $) complète son trio. Le transport et la distribution de pétrole et de gaz naturel et la longue vie de ces actifs procurent de par leur nature de bons flux de trésorerie, dit-elle. Le principal transporteur de pétrole brut des sables bitumineux de l’Ouest bénéficie d’une forte empreinte géographique qui lui assure d’importantes économies d’échelle. «Le transport de gaz naturel liquide ajoute au potentiel dans la transition énergétique», ajoute Fiona Wilson. Son dividende est passé de 0,66 $en 2008 à 3,55 $en 2022. Le système prévoit qu’il augmentera de 8 % d’ici un an, soit un peu plus que le rythme annuel de 7,3 % des cinq dernières années.

Ian McLean

fondateur, Firme d’investissement indépendante McLean Capital

MTY

METRO

LOGISTEC

Pour Ian McLean, le dividende n’est pas un critère en soi pour acheter un titre, puisqu’il préfère les entreprises de qualité qui augmentent leur valeur intrinsèque au fil du temps en réinvestissant judicieusement les bénéfices dans leur croissance. «Le dividende nous informe au sujet de la répartition de capital. Si une entreprise bénéficie d’un surplus de capital, il peut être approprié de verser un dividende, mais on s’assure que ce soit fait pour les bonnes raisons à long terme.»L’actuaire de formation évalue donc le portrait global d’une société, notamment les flux de trésorerie libres générés et la dette au bilan, puis il analyse comment elle finance sa croissance.

Ian McLean n’apprécie pas, par exemple, lorsqu’une entreprise s’endette trop pour verser un dividende ou encore racheter ses actions et encore moins lorsqu’elle émet des actions à répétition pour croître, grugeant ainsi l’avoir des action-naires existants.

Le gestionnaire de portefeuille privé suggère trois entreprises québécoises «exemplaires»qui répondent à ses critères de croissance rentable et augmentent leur dividende régulièrement.

Le franchiseur de restaurants Groupe d’alimentation MTY (MTY, 72,03 $) fait partie de ce trio. Bien que les acquisitions restent le principal moteur de croissance de l’entreprise et de son appréciation en Bourse, MTY a augmenté son dividende au rythme annuel moyen de 16 % sur dix ans, bien que le franchiseur de bannières (entre autres Thaï Express et Madisons) l’ait suspendu en 2020, au pic de la pandémie. Le dividende est passé de 0,22 $à 1 $par action pendant ces dix ans.

«Je n’achète pas MTY pour son dividende, mais je suis d’accord pour dire qu’en général, un dividende peut imposer une certaine discipline financière aux entreprises qui le greffent à leur stratégie de croissance», nuance-t-il en précisant que le dividende équivaut à seulement 27 % des profits du franchiseur.

L’épicier et pharmacien Metro (MRU, 69,82 $) est aussi un bon répartiteur de capital dans une industrie stable. Les dividendes et les rachats d’actions bonifient le rendement total que procure la société au fil du temps.

Metro a accru son dividende de 14 % par année en moyenne depuis 10 ans, comparativement à la croissance de 8 % du bénéfice par action, dit-il. Malgré cette hausse, la part de 31% des profits que l’épicier verse en dividende reste très raisonnable.

La troisième élue apparaît moins sur le radar des investisseurs parce que le fournisseur de services maritimes et de réhabilitation environnementale Logistec (LGT.B, 42,11 $) compte bien peu d’actions en circulation libre. Aucun analyste de l’industrie du courtage n’assure d’ailleurs son suivi.

L’entreprise dirigée par Madeleine Paquin depuis 1996 a accru son dividende de 12 % par année en moyenne depuis dix ans, au même rythme que ses bénéfices.

«La portion de 11 % des profits versés en dividendes est restée stable depuis 2012 et reste très prudente», précise le gestionnaire.

L’entreprise qui exploite 53 installations portuaires et 79 terminaux en Amérique du Nord vient d’enfiler six trimestres de résultats record.

Don Simpson

gestionnaire, Fonds canadien de dividendes Dynamique et FNB actif de dividendes canadien Dynamique

CANADIEN NATIONAL

PRAIRIESKY ROYALTY

FPI BOARDWALK

Les fonds gérés par Don Simpson se destinent autant à ceux qui désirent des dividendes mensuels qu’à ceux qui recherchent un bon rendement global qui provient aussi de l’appréciation des actions.

Les payeurs plus traditionnels de dividendes du secteur financier occupent presque 35 % du FNB actif de dividendes canadien Dynamique (DXC, 33,45 $). «Nos principaux placements ressemblent à ceux des fonds de dividendes moyens, mais nous les détenons pour différentes raisons et nous les avons achetés à bon prix», explique celui qui aime les titres boudés ou sous-estimés.

Des chefs de file

Ses fonds privilégient aussi les chefs de file de différents secteurs qui dégagent un rendement du capital investi supérieur à leur coût en capital et de solides flux de trésorerie libres et qui sont peu endettées.

«Ces attributs résultent des bonnes décisions de la part de bons dirigeants. Ils sont essentiels pour que le dividende soit durable et pour que la société puisse aussi continuer à investir à moyen terme», résume-t-il. Don Simpson met de l’avant trois sociétés de trois industries bien distinctes pour ses suggestions de champions de dividendes.

S’il avait à nommer une seule championne, Canadien National (CNR, 157,74 $) figurerait probablement en tête de liste. Le transporteur ferroviaire cumule toutes les caractéristiques qui lui confèrent des avantages concurrentiels durables, lui assurent de bonnes marges ainsi que le pouvoir d’imposer ses tarifs, dans un oligopole.

Le CN peut voir ses bénéfices grimper de 10 % par année, bon an mal an, et peut doubler son dividende tous les cinq à six ans. «Le seul danger potentiel concerne justement sa capacité à refiler aux clients la hausse de l’inflation et de ses coûts à plus long terme», nuance-t-il.

L’action n’est pas bon marché, mais son évaluation est tout de même redevenue attrayante après le dévoilement de perspectives de croissance plus modérées que prévu pour 2023, en particulier si la récession se révèle légère.

La société de redevances gazières PrairieSky Royalty (PSK, 23,22 $), de Calgary, est une championne méconnue des dividendes. Le gestionnaire apprécie son modèle d’affaires unique qui diversifie le portefeuille, son bilan presque sans dette et ses dirigeants actionnaires.

La société loue des terrains qu’elle possède en Alberta, en Saskatchewan, en Colombie-Britannique et au Manitoba aux producteurs de pétrole et de gaz naturel, qui lui versent une partie des revenus générés en redevances. Elle bénéficie donc de la demande pour le carburant sans avoir à couvrir d’importantes dépenses en capital.

«La société n’est pas à l’abri de la chute du prix du gaz naturel, par exemple, qui réduit les forages, mais la part des flux de trésorerie qu’elle verse en dividendes est assez basse pour être durable», explique-t-il. PrairieSky vise un ratio de distribution de 50 % et moins.

Quand les foreurs sont moins actifs, la société achète parfois des terrains d’autres sociétés plus mal en point et rembourse rapi-dement la dette contractée, ce qui ajoute à son potentiel lorsque la conjoncture s’améliore éventuellement. En période creuse, PrairieSky accélère aussi le rachat de ses actions.

La société prévoit aussi un bilan sans dette à la fin de 2023.

Le propriétaire d’immeubles de logements résidentiels FPI Boardwalk (BEI.UN, 55,88 $) complète le trio des championnes de Don Simpson. Le gestionnaire a initialement acheté le titre lorsque son cours est tombé à 18 $pendant les secousses économiques de la pandémie qui faisaient craindre le pire pour l’entreprise surtout présente en Alberta, alors que la demande pour le pétrole avait chuté de façon radicale.

Depuis, le fonds de placement immobilier a rebondi, mais son cours est encore inférieur à la valeur de ses actifs, estimée à 60 $ -70 $par action, et qui continue de s’apprécier.

Ses immeubles offrent des appartements plus abordables que ceux de plusieurs compétiteurs, comme en témoigne son taux d’occupation de 98 %. Ses immeubles attirent les Ontariens qui sont nombreux à migrer en Alberta ainsi que les nouveaux arrivants.

Don Simpson estime que les dirigeants sont de bons exploitants, tandis que la famille fondatrice Kolias détient encore beaucoup d’actions. Ce sont deux autres critères chers au gestionnaire de portefeuille.

Contrairement à la moyenne de 70% et plus des fonds immobiliers, Boardwalk distribue seulement 40 % des fonds provenant de l’exploitation en dividendes, ce qui lui laisse le capital nécessaire à son expansion. Au fil des ans, Boardwalk a diversifié ses marchés. Le fonds est notamment devenu un important propriétaire d’appartements, de condos et de maisons de ville à l’Île-des-Soeurs.