La Banque Royale a été la première à émettre des billets ARL l’an dernier. (Photo: 123RF)

CLASSE D’ACTIFS. Un nouveau véhicule de placement a vu le jour au Canada pendant la pandémie. Les billets avec remboursement de capital à recours limité (billets ARL) gagnent en popularité. De quoi s’agit-il?

Après la crise financière de 2008, les normes de prudence du système bancaire se sont resserrées à l’échelle internationale. Les banques doivent notamment disposer de capitaux supplémentaires facilement accessibles en cas de graves difficultés. Ainsi sont nés des titres de créance, comme la dette subordonnée FPUNV ainsi que les actions privilégiées FPUNV, dont l’acronyme signifie fonds propres d’urgence en cas de non-viabilité. Ces produits de placement ont permis aux institutions financières de transférer une part de leurs risques vers les détenteurs de ces véhicules d’investissement. Depuis juillet 2020, les billets ARL se sont ajoutés à cette liste.

La Banque Royale a donc été la première à émettre des billets ARL l’an dernier. L’émission d’une valeur de 1,75 milliard de dollars (G $) est assortie d’un taux annuel de 4,5 % pour la période initiale et révisée tous les cinq ans avec une échéance en 2080. Le Bureau du surintendant des institutions financières (BSIF) a confirmé quelques jours avant le financement que ces titres hybrides se qualifiaient comme des fonds propres de catégorie 1 supplémentaires. Depuis ce temps, plusieurs banques canadiennes ont emboîté le pas en émettant leurs propres billets ARL.

Pour l’investisseur, il importe de bien comprendre la structure d’émission de ces titres hybrides qui, avouons-le, est complexe (voir schéma). On entend par hybride que le placement combine les caractéristiques de plusieurs types de valeurs mobilières, souvent des titres de dette (obligations) et de fonds propres (actions). Ainsi, l’acheteur d’une émission de billets ARL se retrouve avec deux instruments financiers: en premier lieu, les billets ARL qui versent au porteur un intérêt pour une période d’au moins 60 ans que la banque remet à l’investisseur.

Par ailleurs, des actions privilégiées sont également délivrées à un fonds commun de créances (FCC) en faveur du détenteur des billets ARL. «En cas de non-paiement du principal ou des intérêts en espèces à n’importe quelle date de paiement des intérêts, en cas de défaut ou à l’échéance, le seul recours pour les créances des détenteurs de billets ARL contre la Banque sera la livraison des actions privilégiées détenues par le FCC», souligne le BSIF dans une décision portant sur la comptabilisation des billets ARL.

De plus, si survient un événement déclencheur de non-viabilité, d’après les normes du BSIF, le montant principal et les intérêts courus sont exigibles. Ce pourrait être le cas si une institution financière n’a plus accès à des liquidités pour faire face à ses engagements. À défaut d’être remboursés, les détenteurs des billets ARL recevraient des actions ordinaires de la Banque à la suite de la conversion des actions privilégiées détenues dans le FCC.

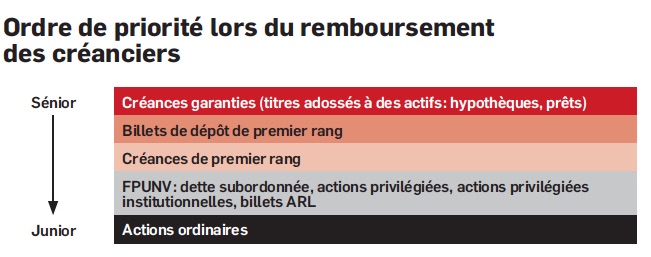

Rappelons que l’acheteur se procurant des billets ARL se retrouve tout juste après l’actionnaire ordinaire dans l’échelle de priorité des créanciers (voir tableau). Ces titres hybrides à revenu fixe demeurent donc risqués.

Semblables aux actions privilégiées?

Pour les investisseurs familiers avec les actions privilégiées à taux révisable, les billets ARL présentent plusieurs similitudes, notamment parce que leur taux est également revu tous les cinq ans. Tout comme les actions privilégiées à taux révisable, à chaque période quinquennale, l’émetteur peut aussi décider de racheter le billet ARL. Enfin, les actions privilégiées se situent au même niveau dans la structure de capital que les billets ARL (voir tableau).

Il existe pourtant plusieurs différences importantes. Les actions privilégiées paient un dividende, mais les billets ARL versent plutôt un coupon rajusté tous les cinq ans selon le taux en vigueur des obligations du gouvernement du Canada de cinq ans, auquel s’ajoute un écart de crédit déterminé lors de l’émission. Cela a donc permis aux émetteurs d’optimiser leur structure de financement.

«Les banques ont effectivement réduit leur coût de capital puisque les coupons de ces billets sont comptabilisés comme des intérêts et sont déductibles de leur bénéfice avant impôts. Dans le cas des dividendes sur les émissions d’actions privilégiées, ils sont versés après impôts», explique Marc-André Gaudreau, viceprésident et gestionnaire de portefeuille principal à Gestion d’actifs 1832. Contrairement aux actions privilégiées, les billets ARL ne donnent pas de crédit d’impôt pour dividendes à l’investisseur.

Par ailleurs, les billets ARL sont destinés avant tout aux investisseurs institutionnels. En effet, leur valeur nominale est d’au moins 1000 $ (25$ pour les actions privilégiées) et le premier achat doit s’élever à 200 000$ minimalement. De plus, ces derniers ne sont pas cotés en Bourse comme dans le cas des actions privilégiées. «Les autorités règlementaires souhaitent que les risques de ces titres hybrides restent entre les mains d’investisseurs institutionnels et non pas entre celles de monsieur et madame Tout-le-Monde. Il y a aussi un risque politique et sociétal si une crise financière survient», croit Hugues Sauvé, vice-président à la gestion active à Optimum Gestion de placements.

Vu les bas taux d’intérêt et les écarts de crédit faibles ces dernières années, les investisseurs institutionnels ont acheté sans se faire prier les quelque 12 milliards de dollars de billets ARL présentement en circulation. Même les compagnies d’assurance émettent aujourd’hui des billets ARL (voir encadré) et rachètent leurs actions privilégiées à taux révisable plus onéreuses.

Puisque les banques et les compagnies d’assurance représentent plus de la moitié du marché des actions privilégiées à taux révisable, ces rachats chamboulent le paysage des actions privilégiées. «Dans la dernière année et au cours des prochains mois, une dizaine de milliards de dollars d’actions privilégiées à taux révisables auront été rachetées par les banques canadiennes et remplacées notamment par des émissions de billets ARL. Cela pourrait continuer à favoriser la catégorie d’actifs des actions privilégiées à taux révisable canadiennes en faisant monter les prix de ces titres vu la rareté de l’offre», ajoute Marc-André Gaudreau.

Cela dit, l’investisseur de détail pourrait détenir des billets ARL dans son portefeuille puisque plusieurs fonds communs de placement et fonds négociés en Bourse ont le droit d’acheter ces émissions de billets ARL et autres types de titres hybrides. «On ne détient pas encore de billets ARL parce que les actions privilégiées demeurent en valeur relative plus attrayantes pour l’instant, d’après nos analyses», précise Marc-André Gaudreau.

«Le risque de crédit de ces deux véhicules de placement est comparable et se substitue l’un à l’autre. On pourrait donc en détenir dans les mêmes proportions. Présentement, on est surpondéré en actions privilégiées, mais cela pourrait changer à l’avenir», souligne Hugues Sauvé.

«Nous sommes dans une période transitoire. Les marchés s’adaptent à cette nouvelle forme de financement règlementaire qui n’existait pas il y a trois ans. L’encours des actions privilégiées diminue au profit des billets ARL. On verra dans les prochaines années comment réagiront les investisseurs, notamment dans cinq ans lorsque les taux seront révisés», remarque Pierre-Philippe Ste-Marie, chef des placements des titres à revenu fixe d’Optimum Gestion de placements.

Bien que les émissions de billets ARL soient sujettes à une limite par émetteur, le BSIF précise que ce plafond peut être éliminé, notamment en émettant des actions privilégiées institutionnelles FPUNV. La Banque Royale a été la première à annoncer, à la fin octobre, qu’elle émettait de telles actions privilégiées pour le secteur institutionnel. «Certaines banques vont bientôt atteindre leur limite. Il ne serait pas surprenant qu’elles émettent des actions privilégiées institutionnelles pour ensuite réémettre davantage de billets ARL. Elles pourraient ainsi faire des rachats d’actions, augmenter leur dividende ou faire des acquisitions», observe Marc-André Gaudreau.

Selon ce dernier, les billets ARL et les titres hybrides sont là pour rester, car ils permettent au système financier d’avoir accès à un marché des capitaux diversifié en plus de se recapitaliser plus facilement dans des périodes difficiles.

«Vu la complexité des titres hybrides, comme les billets ARL, la vaste majorité des investisseurs individuels ne devraient pas en acheter», affirme Dan Hallett, analyste et directeur de la recherche à HighView Financial Group. Ce dernier n’est pas étonné que ce type de placement s’adresse aux investisseurs institutionnels qui sont plus en mesure d’évaluer les subtilités de chaque titre et émission.

Autre point à noter: les billets ARL et les nouvelles actions privilégiées institutionnelles ne font partie d’aucun indice de référence. Ces titres hybrides pourraient donc être ajoutés par un gestionnaire actif d’obligations de sociétés ou d’actions privilégiées et avoir une incidence, ultimement, sur le rendement du fonds détenu par les investisseurs de détail.

—

Pas seulement des banques

La règlementation financière oblige également les assureurs à respecter certaines exigences en matière de fonds propres.

Les billets avec remboursement de capital à recours limité (billets ARL) peuvent donc être émis par des institutions financières fédérales, soit des banques, mais aussi par des assureurs. Dans le cas des sociétés d’assurance vie, les billets ARL sont considérés comme des instruments de capital de catégorie 1 autres que les actions ordinaires.

Quant aux assureurs multirisques ou hypothécaires, ces éléments seront comptabilisés comme des instruments de capital de catégorie B.