(Photo: Jakub Żerdzicki pour Unsplash)

LE COURRIER DE SÉRAFIN est une rubrique qui présente deux fois par semaine la question en finances personnelles d’un utilisateur, suivie de la réponse de Sérafin, intelligence artificielle spécialisée en finances personnelles québécoises. Le tout est accompagné d’un commentaire de validation ou un complément par un professionnel financier.

«Je souhaite prendre ma retraite à 61 ans, est-ce plus avantageux d’attendre avant de demander ma rente du RRQ?»

Les réponses de Sérafin

Pour déterminer le moment optimal pour demander votre rente du Régime de rentes du Québec (RRQ), il est important de considérer plusieurs facteurs tels que vos besoins financiers, votre état de santé et l’âge auquel vous allez recevoir la rente. Voici quelques points à considérer :

Votre âge: vous pouvez commencer à recevoir votre rente du RRQ dès l’âge de 60 ans, mais si vous décidez de la recevoir avant l’âge de 65 ans, votre rente sera réduite de 0,6% pour chaque mois précédant votre 65e anniversaire (soit 7,2% par année). Si vous attendez après l’âge de 65 ans, votre rente sera augmentée de 0,7% pour chaque mois de délai, jusqu’à l’âge de 70 ans.

Besoins financiers : si vous prévoyez avoir un revenu limité entre votre retraite à 61 ans et l’âge auquel vous commencerez à recevoir la rente, commencer à la percevoir plus tôt pourrait aider à combler l’écart. Toutefois, cela signifie que vous recevrez une rente réduite pour le reste de votre vie. Si vous avez d’autres sources de revenus ou épargnes (comme un REER, un CELI, ou autres), il pourrait être plus bénéfique d’attendre afin d’augmenter le montant de votre rente.

Santé et longévité : si votre état de santé suggère que vous pourriez avoir une durée de vie plus longue que la moyenne, commencer à percevoir la rente plus tard pourrait être plus avantageux.

Il est également conseillé de consulter un planificateur financier pour une analyse détaillée de votre situation financière et pour vous aider à prendre une décision éclairée basée sur vos objectifs et besoins spécifiques.

Réponse de Josée Langevin, planificatrice financière

Il n’existe pas de réponse exacte à la question : à quel âge devrais-je commencer à recevoir mes prestations de la Régie des rentes du Québec? Pourquoi cela? Parce qu’il nous manque une donnée très importante : la date de notre décès!

Pour vous donner une idée, le point de croisement mathématique se situe aux alentours de 78 ans entre le choix de prendre la rente à 60 ans plutôt qu’à 65 ans. Ce qui veut dire que si nous vivons plus vieux que 78 ans, nous ferions mieux d’attendre et de prendre notre rente à 65 ans et vice versa. Mais même sans avoir cette donnée la question demeure tout de même très pertinente et, en tant que planificateurs financiers nous devons l’examiner sous plusieurs angles.

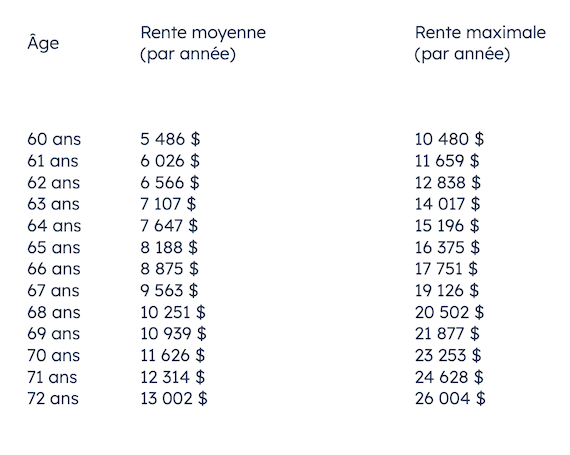

Avant toute chose, voici un tableau provenant du site Internet de retraite Québec présentant les rentes moyennes et maximales d’après l’âge lors du premier retrait :

Ceci étant dit, sur quoi devons-nous baser notre réflexion? Plusieurs points se doivent d’être examinés :

— Votre situation financière: est-ce que j’ai besoin de cet argent au quotidien à ce moment de ma vie?

— Votre situation fiscale: est-ce qu’il serait fiscalement avantageux pour moi de décaisser d’abord votre REER ou autre placement et ainsi laisser croître ma rente de la RRQ

quelques mois ou années encore?

— Votre situation familiale et successorale: quelle option entre le décaissement hâtif ou la rente est la meilleure par rapport à ma famille s’il m’arrivait un décès prématuré?

— Votre situation médicale: suis-je en bonne santé par rapport à la moyenne des gens de mon âge?

— Vos plans de retraite: de quel type de retraite ai-je envie?

Un conseiller financier peut vous aider à trouver les réponses à ces questions et ainsi déterminer l’âge optimal pour commencer à recevoir votre rente.

Vous avez d’autres questions de finances personnelles? Allez les poser à Sérafin et, qui sait, vos interrogations seront peut-être publiées ici!