(Photo: Adobe Stock)

La dernière année fut éreintante pour les investisseurs, avec des indices boursiers en montagnes russes. Certaines entreprises québécoises ont malgré tout réussi à bien tirer leur épingle du jeu, tandis que d’autres terminent les 12 derniers mois péniblement. Les Affaires vous présente la seconde édition de son Top 50 annuel du Québec inc. pour l’année 2023, ainsi que quelques analyses d’entreprises qui ont connu de bons et de moins bons rendements au cours de la dernière année.

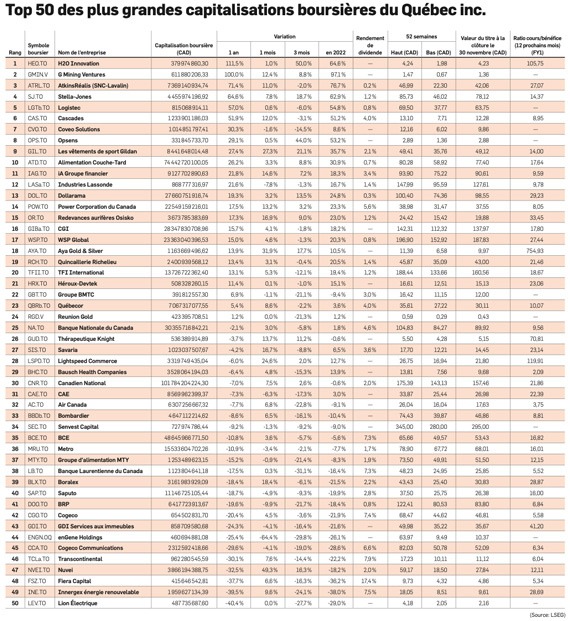

Méthodologie Pour mettre sur pied notre palmarès, nous avons sélectionné les 50 plus grandes entreprises en matière de capitalisation boursière ayant leur siège social au Québec. Pour déterminer lesquelles ont connu la meilleure — ou la pire — année, nous avons regardé leur rendement sur un an (entre le 1er décembre 2022 et le 30 novembre 2023). Comme vous pouvez le constater dans le classement, 24 d’entre elles ont obtenu un rendement positif, ce qui leur a valu de mieux performer que l’indice canadien de référence, le S&P/TSX, qui a subi un recul de 1,48 % sur un an.

H2O Innovation — 1er

Peu de choses ont mal tourné pour H2O Innovation au cours de la dernière année.

Le 5 décembre 2022, l’entreprise annonçait avoir conclu deux contrats aux États-Unis, d’une valeur totale de 12,1 millions de dollars (M$), qui portaient son carnet de commandes de sa ligne d’affaires Technologie de traitement d’eau et services à 55,1 M$. Trois jours plus tard, H2O révisait les objectifs de son plan stratégique de trois ans à la hausse, avec une croissance annuelle des revenus se situant entre 15% et 24% et une augmentation des marges de 120 points de base annuellement.

H2O ajoutait un autre contrat avant la mi-décembre 2022 pour porter son carnet de commandes à 156,2 M$, une majoration de 83% par rapport à l’année précédente.

Desjardins semblait très enthousiaste à l’égard de son carnet de commandes global, elle qui plaçait l’entreprise dans ses meilleures idées de placement pour 2023 et se montrait optimiste envers ses perspectives de croissance organique.

L’entreprise n’allait pas faire mentir l’institution financière. En mai, alors que H2O dévoilait les résultats financiers du troisième trimestre de son exercice 2023, la société a confirmé une croissance annuelle de ses revenus organiques de 18%. Il s’agissait d’un sixième trimestre de croissance à deux chiffres de ses revenus.

L’année de H2O Innovation s’est terminée sur une note d’acquisition. Le 3 octobre, la société new-yorkaise Ember Infrastructure Management, spécialisée dans les infrastructures en environnement et les investissements responsables, annonçait avoir conclu une convention d’arrangement définitive afin d’acquérir l’entreprise québécoise pour un montant de 4,25 $ par action en espèce, soit une prime de 68% sur le prix du titre à la fermeture de la Bourse de Toronto le jour même. Le montant total de la transaction s’élève à 395 M$.

« Cette acquisition fournit une bonne prime et cristallise la valeur pour les actionnaires de H2O », estimait l’analyse Endri Leno, de la Financière Banque Nationale, au moment de l’annonce de l’achat.

La transaction a été approuvée par les actionnaires de H20 à la fin de novembre et par les tribunaux le 1er décembre.

SUIVANT: G Mining Ventures — 2e

G Mining Ventures — 2e

G Mining Ventures s’aventure — littéralement — dans son premier et unique projet aurifère. L’avancement de celui-ci semble avoir plu aux investisseurs comme aux analystes, puisque le titre a doublé de valeur au cours des 12 derniers mois.

En Bourse seulement depuis 2020, la minière de Brossard est l’une des deux entreprises du Top 50 « Les Affaires » avec le plus bas cours, l’autre étant aussi une aurifère (Reunion Gold).

L’entreprise vise à devenir « le prochain producteur aurifère intermédiaire », a indiqué le PDG, Louis-Pierre Gignac, dans une entrevue accordée au site Kitco News.

Le projet en question, Tocantinzinho, est un gisement d’or à ciel ouvert autorisé, prêt à être construit, contenant des réserves de deux millions d’onces, situé dans l’État de Para, au Brésil. Eldorado Gold Corp avait acquis Tocantinzinho en 2010 pour une somme de 120 M$. G Mining Ventures l’a ensuite acheté pour 115 M$ au quatrième trimestre de 2021.

Lors de la dernière mise à jour du projet, G Mining Ventures a indiqué que celui-ci respectait l’échéancier selon le budget anticipé en vue d’un démarrage de la production commerciale durant la seconde moitié de 2024. Au 22 novembre, l’ingénierie détaillée était terminée à 43% et l’approvisionnement global du projet avait progressé à 73%.

« Tocantinzinho est significativement plus avancé que lors de notre première visite, en mars, souligne l’analyste de la Financière Banque Nationale, Rabi Nizami, dans une note publiée à la fin octobre. Le risque touchant la plupart des éléments critiques est désormais éliminé. Les broyeurs ont été livrés, la ligne électrique d’environ 200 km est presque terminée et le site pourrait être alimenté dès la première moitié de 2024. »

Dans sa note précédente, en mars, l’analyste se disait impressionné par le succès de l’entreprise à recruter des travailleurs et à établir une chaîne d’approvisionnement locale.

Il ajoute qu’il ne serait pas surpris si G Mining Ventures effectuait l’acquisition d’un deuxième actif au Brésil.

SUIVANT: AtkinsRéalis — 3e

AtkinsRéalis — 3e

L’année 2023 fut celle des changements pour AtkinsRéalis, anciennement SNC-Lavalin.

Des changements qui ont rapporté! Le titre avait encaissé un recul de 20,2% entre le 1er décembre 2021 et le 30 novembre 2022, ce qui la classait au 40e rang sur 50 de la première édition du Top 50. Au cours des 12 mois qui ont suivi, l’entreprise a fait un virage à 180 degrés et a vu son titre rebondir de 71,4%, bon pour le troisième rang de la seconde édition du classement.

La société montréalaise a annoncé la vente de ses activités d’ingénierie des pays scandinaves (Danemark, Suède et Norvège) au groupe français Systra pour la somme d’environ 136 M$.

AtkinsRéalis a de plus franchi une autre étape importante qui permet aux investisseurs de voir un avenir plus intéressant. Il ne lui reste désormais plus qu’un seul contrat clé en main à honoraires fixes, celui du Réseau express métropolitain (REM).

Ces contrats ont longtemps plombé les résultats de l’entreprise. Elle avait d’ailleurs dû absorber des dépassements de coûts majeurs au cours des deux derniers exercices financiers, entraînant des pertes de 320 M$ en 2021 et de 261 M$ en 2022.

« Nous nous attendons à ce que le carnet de commandes pour ce type de projets soit complètement vidé pour 2025 », indique l’analyste d’ATB Capital Markets, Chris Murray.

Les services d’ingénierie ont vu le carnet de commandes augmenter de 11% au troisième trimestre, pour atteindre un record de 5,1 G$, tandis que le nucléaire grimpait de 12%, mentionne Yuri Lynk, de Canaccord Genuity.

« Compte tenu de la forte performance des services d’ingénierie et de la disparition progressive des contrats clé en main, nous nous attendons à voir une amélioration importante des flux de trésorerie d’AtkinsRéalis en 2024 », ajoute-t-il.

SUIVANT: Lightspeed — 28e

Lightspeed — 28e

Lightspeed a profité de la dernière année pour effectuer un redressement, présenter son premier trimestre avec un bénéfice avant intérêts, impôts et amortissement (BAIIA) positif et ainsi sortir du bas du classement (47e rang l’an dernier).

Le titre du spécialiste du commerce infonuagique n’a pas réussi à se retrouver du côté des valorisations positives pour les 12 derniers mois (-6%), mais la progression est palpable depuis le début de 2023 (+12,7%) et surtout au cours des trois derniers mois (+24,6%), ce qui coïncide avec l’annonce de son premier BAIIA positif de 200 000$ tandis que les analystes s’attendaient plutôt à une perte de 4,2 M$ pour le deuxième trimestre de son exercice 2024 terminé le 30 septembre.

Le point de départ de ce succès aura probablement été à la mi-janvier, lorsque Lightspeed amorçait un plan de redressement, en supprimant 300 de ses 3000 emplois (10%). La moitié des économies provenait des postes de la direction.

Le titre de l’entreprise est encore loin d’avoir retrouvé son record de 165$, atteint en septembre 2021 avant la publication d’un rapport négatif de la firme Spruce Point Capital Management, mais il semble être sur la bonne voie. L’action a atteint un creux de 16,94$ avant de s’établir à 21,80$ au 30 novembre.

« Les résultats du deuxième trimestre 2024 montrent que Lightspeed progresse avec ses changements stratégiques de la dernière année, le plus important étant une discipline accrue du côté de l’allocation du capital qui est reflétée dans l’amélioration du BAIIA », souligne l’analyste Richard Tse, de la Financière Banque Nationale.

Daniel R. Perlin, analyste à RBC Marchés des capitaux, indique pour sa part qu’il était sceptique, au départ, de la possibilité pour Lightspeed d’obtenir une meilleure pénétration de sa solution de paiements sans une plus grande attrition de sa clientèle, ou encore sans accorder de rabais pour ses logiciels. Les résultats du deuxième trimestre, qui affichent une augmentation de la pénétration d’environ 25%, lui ont offert la preuve que cette stratégie peut fonctionner.

SUIVANT: Innergex énergie renouvelable — 49e

Innergex énergie renouvelable — 49e

Le titre d’Innergex est l’un des deux qui ont été le plus mis à mal au cours des 12 derniers mois, notamment à cause d’une production sous les attentes et d’une incertitude quant à ses perspectives à moyen terme.

L’entreprise spécialisée en énergie renouvelable a vu le cours de son action chuter de 39,5% au cours de la dernière année, la deuxième pire performance du Top 50 « Les Affaires ».

L’année a plutôt mal commencé pour l’entreprise de Longueuil, lorsque Mark Jarvi, de Marchés mondiaux CIBC, a décidé, au début de janvier, de retirer sa recommandation d’achat parce qu’il estimait que le titre offrait peu de potentiel de croissance par rapport au risque. Le cours de l’action perdait alors 4,6% à l’ouverture des marchés en réaction à l’annonce.

La semaine suivante, Innergex indiquait avoir produit moins d’électricité que prévu (hausse de 13% des gigawattheures plutôt que 22%) et que les flux de trésorerie seraient aussi de 10% inférieurs à la cible avancée de 75¢ par action.

Les choses ne se sont pas améliorées avec les résultats de son premier trimestre, où tous les segments rataient les cibles de production à moyen et à long terme à cause d’une météo défavorable. Dame Nature a également joué les trouble-fête au deuxième trimestre. À ces deux occasions, le dividende versé était plus élevé que les flux de trésorerie.

Innergex en est venu à une entente, en août, qui prévoit la vente d’une participation de 30% dans son portefeuille d’activités en France à Crédit Agricole Assurances pour un montant 188,4 M$.

« Nous croyons que le titre va grimper lorsque l’entreprise pourra démontrer que son dividende est soutenable, que le pipeline de développement génère des rendements intéressants et que la croissance peut être pérenne sans augmenter la dette, souligne l’analyste de RBC Marchés des capitaux, Nelson Ng. Compte tenu des faibles résultats et des défis de développements des dernières années, les investisseurs sont en mode attente. »

Le titre d’Innergex a malgré tout connu un bon mois de novembre, effectuant un rebond de 9,6 %.

SUIVANT: Lion Électrique — 50e

Lion Électrique — 50e

Lion Électrique se retrouve, pour une deuxième année, au dernier rang du classement. Après une diminution du cours de son titre de 72,2% en 2022, l’action de Lion a enchaîné avec une baisse de 40,4% en 2023.

Il y a toutefois un peu d’espoir de voir un redressement. La chute du titre s’est amenuisée tout au long de l’année, lui qui est resté au neutre en novembre.

Le président, Marc Bédard, semblait d’ailleurs prédire cet état de choses, en avril, à l’occasion de l’inauguration de son usine de batteries à Mirabel. Il laissait alors entendre que Lion terminerait d’importants investissements dans ses établissements en 2023, laissant entrevoir un retour à la rentabilité en 2024.

Il était donc difficile pour le titre de Lion Électrique de repartir à la hausse cette année. L’analyste Benoit Poirier, de Valeurs mobilières Desjardins, affirmait en août que les investisseurs seraient au rendez-vous lorsque l’entreprise aurait terminé sa phase d’investissement et qu’elle prouverait qu’elle est sur la voie de la rentabilité.

Ce qui n’était toujours pas le cas au troisième trimestre, terminé le 30 septembre, dont les résultats ont été dévoilés en novembre. Lion a alors creusé sa perte nette à 19,9 M$US, elle qui était de 17,2 M$ US au trimestre correspondant de l’exercice précédent.

Dans un effort pour contrôler sa structure de coûts et améliorer sa capacité à atteindre ses objectifs de rentabilité, l’entreprise de Saint-Jérôme a annoncé, à la fin novembre, une réduction de ses effectifs de 10%, ce qui signifie la suppression de 150 emplois.

Il reste désormais à voir comment se comportera le carnet de commandes, estime l’analyste Dan Levy, de Barclays.

« La faiblesse du carnet de commandes soulève de sérieuses questions sur les perspectives de croissance, même si Lion est en bonne position pour atteindre un bénéfice avant intérêts, impôts et amortissement (BAIIA) positif au cours des prochains trimestres », souligne-t-il.