Âgée de 33 ans, la technicienne de traitement des eaux possède 79 000 $ dans son CELI. Grâce aux titres individuels, elle souhaite réussir à vivre de ses dividendes. (Photo: courtoisie)

PLEINS FEUX SUR MON CELI est une rubrique où des investisseurs individuels partagent avec nous leurs bons et mauvais coups en investissement tout en soumettant leur portefeuille à l’analyse d’un pro.

(Illustration: Camille Charbonneau)

La maladie qui a frappé son père, alors qu’elle n’avait que 12 ans, va fortement secouer le nid familial et la trajectoire de vie de cette jeune femme, originaire de Saint-Jérôme, dans les Laurentides. «Disons que nous avons dû nous serrer les coudes et apprendre à vivre très modestement.» À tout juste 15 ans, elle va être confrontée à la réalité du marché du travail comme caissière dans un magasin à grande surface. Elle va en tirer d’importantes leçons à la fois sur l’épargne et les dépenses.

Elle travaillera donc pendant toutes ses études, où elle alternera entre l’analyse biomédicale, la comptabilité à l’Université du Québec à Montréal et la gestion des eaux, un cours d’études collégiales dont elle obtiendra l’attestation. «Quand j’ai pris une pause de l’école dans tout ça, il m’arrivait régulièrement de travailler sept jours sur sept. Je travaillais de jour dans un magasin et de soir dans un bar.» C’est dans ce dernier endroit qu’elle fait la rencontre d’un client qui l’initie au marché des valeurs mobilières.

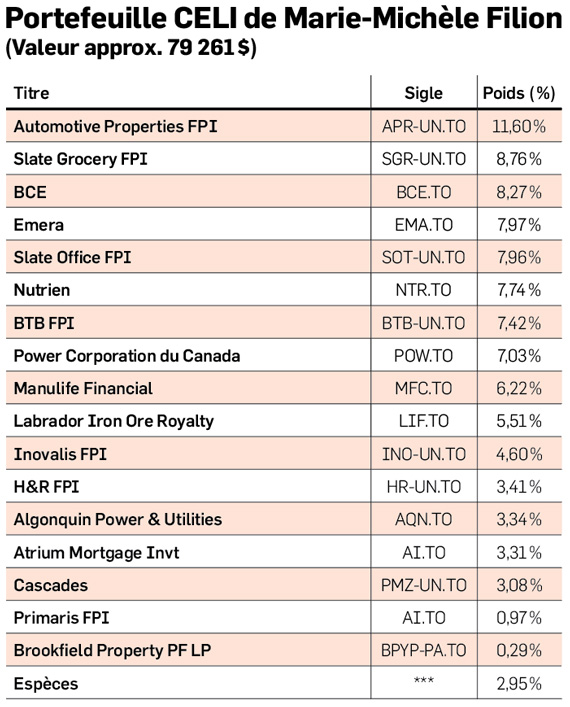

Elle va ouvrir son compte de courtage et son CELI en 2017 et, sur les conseils de son nouveau mentor, investir dans Nouveau Monde Graphite (NOU.V, 6,54 $), dans quelques titres de fiducies immobilières, dont le FPI Automotive Properties (APR-UN, 14,10 $), qui occupe la part du lion de son portefeuille, avec 11 %, et d’un autre titre de graphite, Great Lakes Graphite, qui sombrera dans l’abîme des titres spéculatifs.

Plus confiante en ses moyens, elle profitera finalement des connaissances acquises dans un cours de finance et de ses lectures pour se lancer seule à compter de 2018.

Marie-Michèle Filion se dit investie à la Bourse pour le très long terme. Elle souhaite pouvoir vivre de ses investissements. Elle s’inspire en cela du mouvement FIRE (Financial Independence, Retire Early). Leur philosophie prône, par un investissement précoce et agressif, l’atteinte d’une liberté financière partielle (ou totale) offrant plus de latitude professionnelle.

C’est pourquoi elle axe principalement sa stratégie vers les titres qui versent de généreux dividendes, comme les financières Power Corp (POW, 36,21 $) et Manuvie (MFC, 18,49 $), les compagnies de télécommunication BCE (BCE, 54,45 $) et les fiducies immobilières Slate Office (SOT-UN, 4,96 $), H&R (HR-UN, 14,29 $), Inovalis (INO-UN, 7,85 $), Primaris (PMZ-UN, 13,70 $). Elle recherche des entreprises qui auront un avantage compétitif dans le temps. Elle essaie aussi, pour des raisons éthiques, d’éviter les entreprises actives dans l’industrie du pétrole. «Je suis une personne très écologique, ça se reflète dans mon travail, dans mes achats et aussi dans mes choix de placement.»

Dans l’oeil d’un pro

Andrew Kost, gestionnaire de portefeuille chez Allard, Allard & associés, voit beaucoup de positif dans le cheminement de cette nouvelle venue dans le monde des valeurs mobilières. «Elle est jeune et économe avec des idées d’investissement qui vont l’aider à atteindre un jour ses objectifs financiers.»Il juge que l’atteinte de rendements de 8 % serait un objectif réaliste.

Au vu de son parcours d’épargnante et d’investisseuse, le gestionnaire de portefeuille se demande s’il n’y a pas lieu de bien reconsidérer sa tolérance au risque. «Elle investissait auparavant dans des CPG et elle est maintenant investie 100 % en actions. Si jamais son portefeuille baissait de plus de 30 %, sera-t-elle aussi à l’aise ? Ce sont des questions à se poser, de préférence plus tôt que tard.»

Il constate que le CELI met l’accent sur le revenu et les titres à dividende. «C’est une stratégie qui se défend, mais le rendement du dividende en soi n’est pas garant de la qualité d’un titre. On ne peut se fier à cela pour construire un portefeuille.»Andrew Kost suggère à l’investisseuse d’examiner d’abord le bilan financier de l’entreprise afin de savoir s’il est solide et si le dividende peut être soutenable à long terme. Il n’est pas rare de voir des sociétés le diminuer, voire l’arrêter. «D’autant plus que nous traversons une période économique marquée par l’inflation, qui va affecter les marges des entreprises, avec une récession potentielle à nos portes.»

Sur le plan de la diversification, il fait remarquer que le CELI est fortement exposé au secteur de l’immobilier (45 %), avec les titres de fiducies immobilières (REIT), et des services publics (11 %). «Il faut faire attention. Ce sont des secteurs qui seront pénalisés par une hausse des taux d’intérêt.»

Le gestionnaire de portefeuille aime que l’investisseuse soit intéressée à miser sur des entreprises qui ont un avantage compétitif durable. Dans le même ordre d’idées, il dit aimer le titre de Nutrien (7 % du portefeuille), lequel domine son secteur d’activité et possède d’importantes barrières à l’entrée. «C’est cependant un titre cyclique et les niveaux de valorisation sont actuellement élevés.»Il lui suggère de profiter du bon rendement obtenu par l’action pour réduire quelque peu sa position et déployer son capital ailleurs.

Si vous souhaitez vous aussi partager avec les lecteurs de Les Affaires votre stratégie d’investissement dans votre CELI et faire analyser votre portefeuille par un pro, écrivez-nous à denis.lalonde@groupecontex.ca