Le passage au T+1 est beaucoup plus important qu’il n’y paraît

John Plassard|Mis à jour le 18 juin 2024

(Photo: 123RF)

EXPERT INVITÉ. Pour de nombreux investisseurs, la réalisation d’une transaction semble être un processus instantané. Or, toute transaction comporte deux dates importantes que les investisseurs doivent connaître et comprendre — et l’une d’entre elles est sur le point de subir un changement important qui pourrait avoir des impacts très importants. Synthèse et analyse.

Les faits

Le 28 mai 2024, les cycles de règlement de toute transaction sur titres américains passeront de deux jours ouvrables à un seul. Pour la plupart des investisseurs, cet événement n’aura que peu ou pas d’impact. Mais pour certains, le temps nécessaire au règlement d’une transaction peut influencer de manière significative les décisions prises en matière de portefeuille et de négociation. Passage en revue d’une date qui va marquer l’histoire de la bourse américaine.

À quoi correspondent les T?!

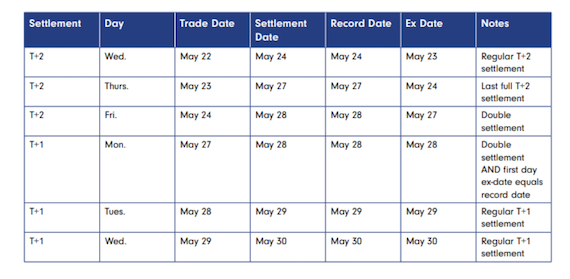

La date de transaction (T) est le jour où vous exécutez une transaction avec succès. La date de règlement est la date à laquelle cette transaction devient officielle.

C’est la date à laquelle le paiement est dû pour les achats, à laquelle les titres vendus doivent être livrés et à laquelle l’agent de transfert du titre a vérifié le nouvel actionnaire et supprimé l’ancien. Le règlement des titres en deux jours — actuellement connu sous le nom de T+2 — est la norme depuis 2017, lorsque la Securities and Exchange Commission (SEC) a modifié ses règles pour raccourcir le règlement de trois jours.

Tout ceci va changer dans une semaine.

Une brève histoire du temps

Peu d’entre vous s’en souvient, mais le 22 septembre 2000 le marché à règlement mensuel (RM) prit fin.

Le marché du RM, une spécificité française, où était réalisé 80% du volume des transactions à la Bourse de Paris, permettait aux épargnants de bénéficier d’un crédit gratuit pour acheter leurs actions.

En l’utilisant, ils devaient régler leurs opérations en fin de mois par le paiement ou la livraison des titres, selon qu’ils étaient acheteurs ou vendeurs.

Autre grand avantage, les épargnants pouvaient reporter leur position sur le mois suivant, moyennant une commission de report qui s’ajoutait aux frais de courtage.

Mais ce système présentait de nombreux inconvénients pour les investisseurs professionnels. La propriété des titres n’était acquise qu’après un délai qui pouvait atteindre plusieurs semaines. Paradoxalement, tout investisseur qui voulait payer au comptant et recevoir ses titres plus rapidement devait s’acquitter d’une «commission de règlement immédiat» de 1%. C’était notamment le cas pour la plupart des grands investisseurs institutionnels qui inscrivaient immédiatement dans leurs comptes leurs opérations.

À partir du 24 septembre 2000, la règle sera ainsi celle du «J+3», c’est-à-dire le règlement et la livraison des titres trois jours après le passage de l’ordre, comme sur les autres grandes places.

Le 11 octobre 2010 marquera l’adoption du Cycle de Règlement Livraison à 2 jours en France. Le 6 octobre 2014 sous l’impulsion de la France, bascule de 29 pays européens à T+2 rejoignant l’Allemagne, la Slovénie, la Bulgarie qui y étaient de longue date…

Impacts d’un passage au T+1

Il pourrait y avoir plusieurs impacts du passage au T+1, notamment :

• Sur la liquidité: il y a asymétrie de liquidité pour les fonds lorsque le cycle de règlement du fonds et des titres du portefeuille sous-jacent suit des cycles de règlement différents. Les règles des OPCVM et des fonds alternatifs limitent le montant des liquidités détenues par un portefeuille auprès d’une institution à 20% de l’actif net et les emprunts sont limités à 10% de l’actif net. La non-concordance des règlements peut entraîner des infractions aux règles de ces fonds lorsqu’une partie importante du panier est réglée à T+1 et que les ordres primaires sont réglés à T+2. Les banques et les dépositaires ne sont pas tenus de couvrir les excédents de trésorerie ou les besoins de découvert des fonds. À la suite de la décision de la SEC de faire passer les États-Unis à un cycle de règlement à T+1, de nombreux gestionnaires d’actifs découvrent que le découplage des cycles des deux plus grands marchés de négociation et pools de liquidités entraîne des complexités opérationnelles supplémentaires.

• Sur le marché des changes: les clients non américains devront payer en USD, ce qui signifie qu’il sera nécessaire d’effectuer une opération de change qui devra être réglée à la même date (c’est-à-dire à T+1). Mais pour bénéficier du cycle de règlement nocturne, le montant en USD devra être disponible le soir du jour T.

• Sur les opérations sur titres: en raison du raccourcissement du délai entre la date ex-date et la date d’enregistrement, les entreprises devront revoir les pratiques de marché concernant les opérations sur titres (notifications et réponses aux événements) avec leur dépositaire. Dans le cas contraire, une augmentation significative des réclamations du marché pourrait se produire. • Sur la fiscalité : À cause (grâce?) du T+1, vous disposerez de la moitié du temps nécessaire pour corriger les décisions prises en matière de prix de revient lors d’une transaction. Une fois e règlement effectué, votre coût de base — votre investissement initial total, les commissions ou frais payés et les décisions relatives à la manière dont vous percevrez les dividendes et les distributions — est fixé à des fins fiscales. Après l’entrée en vigueur du T+1, tout ajustement du coût de base devra être effectué dans un délai d’un jour ouvrable à compter de la transaction, et non plus de deux jours.

• Sur les décisions d’investissement: certains investisseurs veulent s’assurer qu’ils possèdent des actions à des dates précises pour participer à des votes par procuration ou à des assemblées annuelles. Dans ce cas, des cycles de règlement plus courts peuvent aider l’investisseur.

Comme le rappelle la Société Générale, les changements pourraient inciter les banques mondiales et les gestionnaires d’actifs à revoir leurs opérations sur titres, leurs programmes de change et leurs processus de gestion des transactions, afin de confirmer que tous les flux de travail sont efficaces du point de vue de l’atténuation des risques et du point de vue du modèle opérationnel général, de manière à disposer d’assez de temps pour procéder à un réexamen si nécessaire.

Même si le marché américain est un pays unique doté d’une monnaie unique, les investissements entrent et sortent du monde entier chaque jour, ce qui rend le passage au T+1 américain pertinent pour la quasi-totalité des entités commerciales dans le monde.

À SUIVRE: Quels seront les titres touchés?

Quels seront les titres touchés?

Selon la Financial Industry Regulatory Authority (FINRA), les actions, les obligations, les fonds négociés en bourse (ETF), certains fonds communs de placement, les titres municipaux, les fonds de placement immobilier (REIT) et les sociétés en commandite par actions (MLP) négociés sur les bourses américaines passeront de T+2 à T+1 à partir du 28 mai.

L’Europe en marche (aussi)

La décision prise par les États-Unis a ouvert la voie à une réflexion en Europe. Ce n’est donc pas une surprise lorsque l’Autorité européenne des marchés financiers (AEMF) a lancé son propre appel à contribution sur le T+1, demandant l’avis du secteur sur les coûts et les avantages d’une telle évolution. à

Le Royaume-Uni a déjà mobilisé une «taskforce» du secteur pour évaluer l’accélération de son propre cycle de règlement.

La synchronisation des différentes devises, des dépositaires centraux de titres, des contreparties centrales et des lieux de négociation rend l’éventuel T+1 européen beaucoup plus complexe que la version américaine. La réponse à cet appel à contribution sur le T+1 sera cruciale pour les discussions sur le sujet.

L’AEMF s’est engagée à publier son rapport final, basé sur les réponses à l’appel à contribution, au plus tard en janvier 2025 ; les changements dans le suivi du cycle de règlement aux États-Unis et au Canada restent l’objectif principal.

Synthèse

Le passage au T+1 va avoir un impact sur plusieurs classes d’actifs aux États-Unis. En tout cas dans un premier temps. Cela reflète une évolution incroyable et rapide des bourses mondiales ces 20 dernières années. L’Europe devrait rapidement suivre. À quand le T+0?

Ce texte est tiré de l’infolettre quotidienne de John Plassard, gracieuseté de Mirabaud

![]()

** Veuillez prendre note que les visuels de notre expert sont présentés en anglais à titre informatif et ne peuvent être traduits par notre équipe. Merci de votre compréhension.