Les puristes estiment que la Réserve fédérale n’a réussi qu’un seul atterrissage en douceur au cours des 60 dernières années. (Photo: 123RF)

EXPERT INVITÉ. Nous vous avons parlé dans des études précédentes des implications et conséquences du «hard landing», du «no landing»et du «takeoff» pour l’économie américaine. Aujourd’hui, c’est sur le «soft landing» que nous nous attardons (scénario que nous privilégions à 40%). Synthèse, analyse et conséquences.

Les faits

Le S&P 500, le Nasdaq Composite et le Dow Jones Industrial Average ont tous bondi mercredi dernier pour clôturer à des niveaux record, alimentés en partie par des données sur l’inflation et les ventes au détail qui ont renforcé les attentes selon lesquelles la Réserve fédérale pourrait réduire les taux d’intérêt dans un avenir assez proche.

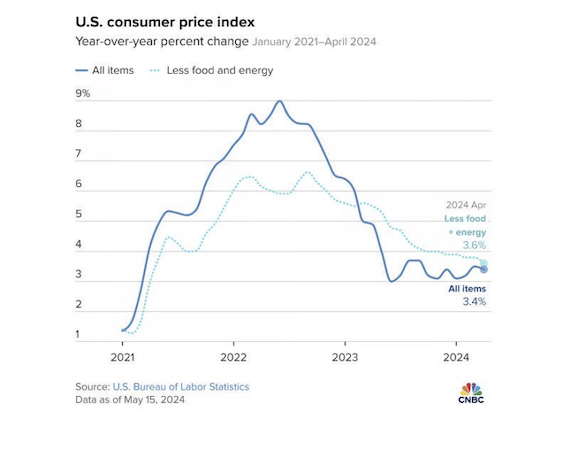

Pour mémoire, l’inflation s’est quelque peu calmée en avril, l’indice des prix à la consommation ayant augmenté de 3,4% sur une base annuelle, soit un dixième de point de moins qu’en mars, selon les données du gouvernement publiées mercredi. Sur une base mensuelle, les prix ont augmenté de 0,3%, en baisse par rapport au rythme de 0,4% enregistré en mars.

Les prix du logement et de l’essence ont été les principaux moteurs de la hausse de l’indice, responsables d’environ 70% du résultat global.

Globalement, la baisse de l’inflation est un soulagement pour les analystes qui craignaient que des augmentations de prix plus importantes que prévu au cours des trois premiers mois de 2024 n’indiquent que l’inflation était en train de s’enraciner et qu’elle risquait de se rallumer.

Sur le papier, le rapport semble réconfortant et est cohérent avec l’idée d’un atterrissage en douceur. Le fameux atterrissage en douceur. La probabilité d’une baisse des taux en septembre selon l’indice CME FedWatch est passée d’environ 65% mercredi matin à plus de 75% après la publication du chiffre de l’inflation.

Bref, le scénario d’un atterrissage en douceur est théoriquement en place

Qu’est-ce que l’atterrissage en douceur?

Cela paraît assez infantile comme question, mais il est indispensable de revenir sur les fondamentaux de l’atterrissage en douceur pour en comprendre les implications futures.

Théoriquement les choses sont assez faciles. Lorsque la Réserve fédérale s’inquiète de l’inflation, elle augmente les taux d’intérêt pour ralentir le rythme de la croissance économique.

Si la Fed augmente fortement les taux d’intérêt, elle risque de provoquer une récession — connue sous le nom d’atterrissage brutal.

En revanche, si la Fed parvient à augmenter les taux d’intérêt juste assez pour ralentir l’économie et réduire l’inflation sans provoquer de récession, elle a réussi ce que l’on appelle un atterrissage en douceur.

Mais il n’existe pas de définition officielle de l’atterrissage en douceur. Le National Bureau of Economic Research (NBER), souvent considéré par les économistes comme l’arbitre quasi officiel de la datation des récessions, ne définit pas ce qu’est un atterrissage en douceur ou un atterrissage difficile.

De nombreux économistes considèrent qu’une récession légère accompagnée d’une faible augmentation du taux de chômage est un atterrissage en douceur — ce que le président de la Fed, Jay Powell, a décrit un jour comme un atterrissage “doux”.

Combien y a-t-il eu d’atterrissages en douceur par le passé?

La question n’est une nouvelle fois pas facile. En effet, comme on l’a vu au Point b, la définition de l’atterrissage en douceur n’est pas évidente.

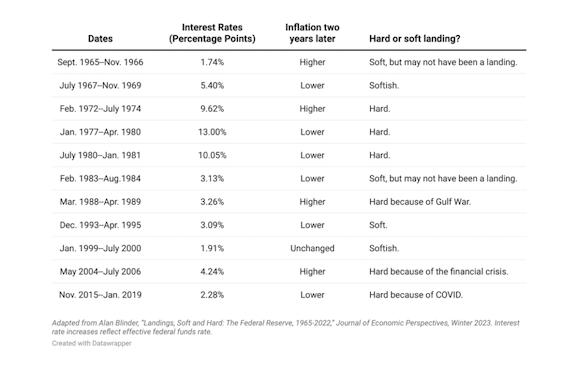

L’ancien vice-président de la Fed, Alan Blinder, estime que si le PIB recule de moins de 1% ou si le NBER ne déclare pas de récession après au moins un an d’un cycle de hausse des taux de la Fed, il s’agit selon lui d’un atterrissage en douceur.

En examinant 11 périodes d’augmentation des taux de la Fed entre 1965 et 2019, il a dénombré cinq atterrissages en douceur, comme le montre le tableau ci-dessous.

Les puristes quant à eux, estiment que la Réserve fédérale n’a réussi qu’un seul atterrissage en douceur au cours des 60 dernières années, en 1994-1995. On peut cependant avancer que la banque centrale a un meilleur bilan que cela : tant que les critères d’atterrissage en douceur ne sont pas trop stricts et que la Fed essaie réellement de faire atterrir l’économie en douceur, elle y est parvenue à plusieurs reprises.

Toutefois, un atterrissage en douceur nécessite à la fois des compétences en matière de gestion de la politique monétaire et l’absence de chocs extérieurs défavorables.

C’est-à-dire qu’un atterrissage en douceur n’est pas aussi simple que cela.

À Suivre: un exemple d’un atterrissage en douceur

Exemple d’un atterrissage en douceur

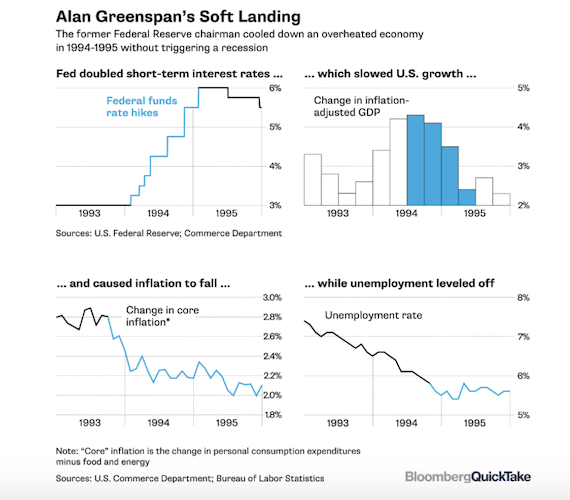

Quelle que soit votre vision du nombre d’atterrissage en douceur que la Fed a réussi à accomplir, il y a un épisode qui ne souffre pas de doute : les années 1994-1995.

À l’époque, le président de la Fed s’appelait Alan Greenspan. Au début de 1994, l’économie américaine entrait dans sa troisième année de reprise après la récession de 1990-1991.

En février 1994, le taux de chômage baissait rapidement, passant de 7,8% à 6,6%. L’inflation (IPC) était de 2,8% et le taux des fonds fédéraux avoisinait les 3%. Face à la croissance de l’économie et à la baisse rapide du chômage, la Fed s’est inquiétée d’une éventuelle reprise de l’inflation et a décidé d’augmenter les taux de manière préventive.

Au cours de l’année 1994, la Fed a relevé ses taux à sept reprises, doublant le taux des fonds fédéraux de 3 à 6%. Elle a ensuite réduit son taux d’intérêt directeur, le taux des fonds fédéraux, à trois reprises en 1995 lorsqu’elle a constaté que l’économie ralentissait plus qu’il n’était nécessaire pour empêcher l’inflation d’augmenter.

Les résultats ont été tout simplement spectaculaires. Alan Blinder, ancien vice-président de la Réserve fédérale, a noté qu’il s’agissait de “l’atterrissage en douceur parfait qui a contribué à faire d’Alan Greenspan une légende de la banque centrale».

Pendant le reste de la décennie, les résultats économiques ont été bons : l’inflation était faible et régulière, le chômage continuait à baisser et la croissance du PIB réel était en moyenne supérieure à 3% par an.

Greenspan a écrit dans ses mémoires que ‘l’atterrissage en douceur de 1995 a été l’une des plus grandes fiertés de la Fed durant mon mandat».

Rappelons cependant que le président de la Fed sera ‘accusé’ d’avoir créé les conditions qui ont contribué à la crise des subprimes (taux très bas et violente remontée)…

Comment évoluent les actifs durant l’atterrissage en douceur?

Évidemment toutes les situations sont différentes et comme on l’a vu, la définition même de l’atterrissage en douceur est difficile à déterminer. Ce que l’on peut dire théoriquement, c’est que l’atterrissage en douceur a des impacts sur les actifs suivants :

• Les obligations: En termes de durée, les titres de plus longue durée devraient évidemment offrir les meilleurs résultats grâce à la réduction des taux d’intérêt nominaux d’ici la fin de l’année. Les actifs du marché monétaire et les titres indexés sur l’inflation à plus court terme risquent de sous-performer en raison de leur durée relativement courte. Les obligations à haut rendement (HY) devraient également tirer leur épingle du jeu dans un environnement favorable aux actifs à risque, grâce à une solide performance en matière de croissance. Le crédit ‘investment grade’ est toujours menacé par l’environnement de taux plus élevés et plus longs qui devrait perdurer au moins jusqu’à la fin de l’année 2024.

• Le crédit: Dans un scénario d’atterrissage en douceur, les prêts garantis de premier rang moins bien notés ou les crédits structurés pourraient offrir de réelles opportunités. Les meilleurs rendements pourraient donc se trouver dans les actifs qui ont les plus sous-performés.

• Les secteurs: Les valeurs de croissance devraient tirer leur épingle du jeu dans ce scénario (les valeurs financières et les matières premières en particulier) à mesure que l’inflation retrouve ses niveaux cibles et que les banques centrales changent de cap. La consommation est particulièrement intéressante dans le cadre d’un atterrissage en douceur. Un scénario d’atterrissage en douceur nécessiterait toujours une approche défensive. Une grande diversification donc.

• Les thématiques: Un atterrissage en douceur serait un scénario favorable au risque et une bonne nouvelle pour les actions — en particulier celles qui ne font pas partie des grands noms qui ont tiré la performance du S&P 500 en 2023 — et modérément positive pour les obligations. Les moyennes capitalisations américaines devraient surperformer les mégacapitalisations de croissance, ces dernières ayant déjà bénéficié d’une ‘fuite vers la qualité’ ces derniers mois, alors que l’incertitude économique restait élevée. Les valeurs très endettées comme les utilités seraient aussi celles qui pourraient tirer leur épingle du jeu. Un atterrissage en douceur serait négatif pour le dollar, car il inverserait les flux de capitaux ‘refuges’ qui l’ont stimulé au cours des deux dernières années, érodant ainsi son rendement.

• L’immobilier: Une croissance positive, une baisse de l’inflation et des taux d’intérêt est évidemment une bonne nouvelle pour le secteur de l’immobilier. Ces dernières années, les locataires ont commencé à s’intéresser au profil de durabilité des bâtiments qu’ils louent, et cette tendance devrait se poursuivre dans tous les scénarios auxquels nous pourrions être confrontés. Par contre le secteur de l’immobilier commercial devrait continuer de souffrir.

Conclusion

L’atterrissage en douceur est un scénario idéal, boucle d’or, qui est historiquement difficile à achever. À l’heure actuelle tout porte à croire que les astres économiques sont en sa faveur. Cependant l’incertitude est bien évidemment de mise et une bonne diversification de votre portefeuille est nécessaire.

Ce texte est tiré de l’infolettre quotidienne de John Plassard, gracieuseté de Mirabaud

![]()

** Veuillez prendre note que les visuels de notre expert sont présentés en anglais à titre informatif et ne peuvent être traduits par notre équipe. Merci de votre compréhension.