Si nous investissons, c’est pour nous enrichir avec le temps

Philippe Leblanc|Publié le 15 avril 2022

Pour nous enrichir avec le temps, il importe d’obtenir des rendements supérieurs à l’inflation. Sinon, nous nous appauvrissons inexorablement avec les années et notre pouvoir d’achat diminue. (Photo: 123RF)

EXPERT INVITÉ. Si nous investissons, c’est uniquement dans l’espoir de nous enrichir avec le temps. Or, pour ce faire, il importe d’obtenir des rendements supérieurs à l’inflation. Sinon, nous nous appauvrissons inexorablement avec les années et notre pouvoir d’achat diminue.

C’est particulièrement vrai au cours des périodes d’inflation élevée, comme c’est le cas depuis plusieurs mois. La plus récente statistique à ce sujet fait état d’un indice des prix à la consommation en hausse de 8,5% aux États-Unis en mars 2022 par rapport à un an plus tôt. Il s’agit du plus haut niveau d’inflation des 40 dernières années.

Historiquement, le taux d’inflation a été d’environ 3% par année. Ce n’est pas négligeable: après environ 25 ans, cela veut dire qu’un panier de biens coûte plus du double.

Si le but de tout investisseur est de surpasser, ou à tout le moins d’égaliser le taux d’inflation à long terme, quelles sont ses meilleures options?

En premier lieu, voici ce qu’offrent présentement certaines obligations du gouvernement canadien de diverses échéances:

Bien que ces taux aient considérablement augmenté au cours des derniers mois, un investisseur devrait se demander si de tels placements lui permettront d’au moins égaler les taux d’inflation dans les prochaines années. Il me semble que c’est peu probable. De plus, c’est sans tenir compte de la possibilité que cet investisseur paye des impôts sur les intérêts reçus s’il investit dans un compte taxable.

Mais même en faisant abstraction des rendements particulièrement anémiques offerts par les obligations au cours des dernières années, historiquement, les taux offerts par les obligations ont à peine réussi à surpasser l’inflation.

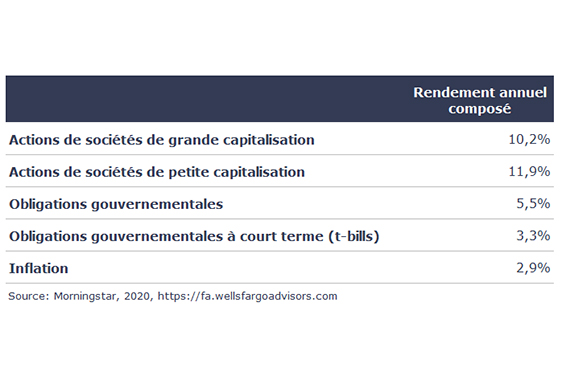

En revanche, toujours historiquement, les actions ont généré des rendements nettement plus attrayants que les placements à revenus fixes. À preuve, voici les rendements de diverses catégories d’investissement américaines pour la période de 1926 à 2019 selon Morningstar:

À mon avis, les actions procurent la meilleure protection contre les ravages de l’inflation. Toutefois, pour profiter de leurs rendements supérieurs à long terme, l’investisseur devra être prêt à vivre avec une volatilité élevée à court terme et, à l’occasion, avec de fortes corrections. C’est pourquoi j’ai toujours préconisé d’investir pour le long terme dans les actions de sociétés de qualité et de rester présent en Bourse en tout temps, même lorsque les conditions paraissent défavorables.

Philippe Le Blanc, CFA, MBA

Chef des placements chez COTE 100